英特尔「生死线」时刻:在 ICU 门前,陈立武如何清算遗产并开启自救?

撰文:DaiDai,麦通 MSX

整理:Frank,麦通 MSX

2025 年,对英特尔而言,是真正的生死之年。

相比于在 AI 舞台中央蹦迪的英伟达,英特尔(INTC.M)更像是一只脚徘徊在 ICU 门口,而随着「技术传教士」Pat Gelsinger 在去年底落寞离任,新帅陈立武(Lip-Bu Tan)正式接过了这台负重前行的老旧机器。

最新这份 Q4 财报, 也让一个熟悉的问题再次浮出水面:这家百年芯片巨头,是否已经走到尽头?

如果只看财报公布后的股价表现,答案或许令人沮丧。但若把时间轴拉长,英特尔正在经历的,可能不是回光返照,而是一次从 ICU 拔掉氧气管、尝试自主呼吸的关键时刻。

客观而言,这份 Q4 财报,不只是陈立武上任后的首份完整答卷,也是对基辛格时代遗产的一次全面清算。

英特尔 2025 年度股价变化,来源:CNBC / Intel Newsroom

一、换帅:从基辛格的「技术乌托邦」到陈立武的「资本修罗场」

「生存是文明的第一需要」,理解这份财报之前,必须先看清英特尔正在经历的叙事切换。

在 Pat Gelsinger 回归英特尔之初,他所描绘的是一个近乎理想主义的蓝图,即通过「5 年 5 个制程节点」的激进计划,重夺制程领先地位,重建美国本土半导体制造能力,背后的逻辑也很简单——只要技术领先,资金终会追随。

于是,大规模建厂在全球铺开:美国俄亥俄、欧洲德国与波兰,资本开支迅速膨胀。

但现实很快给出反击,AI 浪潮席卷而来,真正站上舞台中央的却是 Nvidia(NVDA.M)。在数据中心领域,英特尔的 CPU 不再是主角,甚至一度被调侃为 GPU 的「配件」。与此同时,巨额资本开支吞噬现金流,股价持续下挫,英特尔逐渐陷入「技术正确、财务失血」的困局。

所以可以这么说,基辛格的离场,标志着英特尔「不计成本追求技术霸权」时代的终结,而陈立武的到来,则代表着另一套完全不同的生存逻辑——作为 Cadence 前 CEO 兼风投大佬,他深谙风险投资之道,尤其擅长「资产负债表魔术」,因此上任后的逻辑极其血腥且清晰,即「止损,然后 All-in 核心」:

- 外科手术式裁员:全球减员 15%,砍掉臃肿的中间层;

- 战略收缩:暂停德国、波兰昂贵的海外工厂,回笼资金;

- 战略聚焦:所有的资源只喂给两个目标——亚利桑那 Fab 52 和 18A 工艺;

2025 Q4 - 2026 Q1 的 INTC 股价走势(来源于 Yahoo Finance / TradingView)

这是一套典型的「止损—收缩—保核心」策略。对陈立武而言,活下去,比讲故事更重要。

二、拆解财报:这次「超预期」到底有多少含金量?

回到数据本身,英特尔 Q4 财报并非一无是处。

表层看,盈利确实超出市场预期,EPS 回到正值,尤其是 0.15 美元的利润虽然伴随着裁员的代价,但也确实将利润表从悬崖边拉了回来,证明大规模降本增效已开始修复利润表,英特尔至少暂时脱离了「持续失血」的危险区。

AI 辅助生成表格

但如果再往下拆,就会发现问题依然存在。

首先,营收同比仍然下滑。在 2025 年 AI 热潮全面推升半导体行业的背景下,AMD 与英伟达的数据中心业务高速增长,而英特尔整体营收却仍在收缩,这意味着本次盈利改善,更多来自「省出来的利润」,而非「赚出来的增长」。

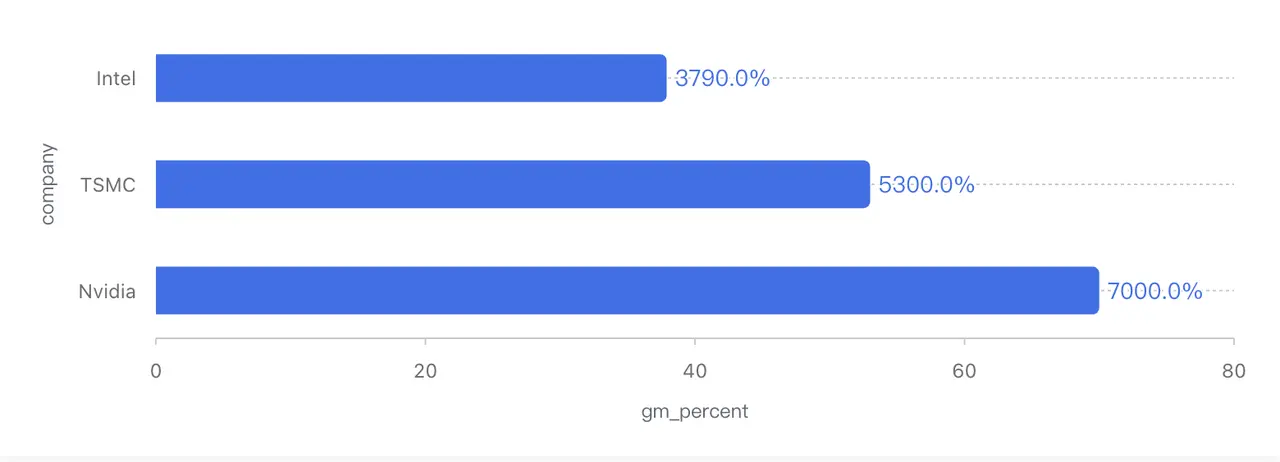

其次,毛利率虽然回升至约 38%,但这一水平在英特尔历史中依然处于极低区间。十年前,这家公司毛利率常年维持在 60% 左右,即便近年也多在 50% 上下,相比之下 TSMC (TSM.M)的毛利率仍超过 50%,英伟达更是高达 70% 以上。

半导体巨头毛利率(Gross Margin)对比(数据基于 Q4 2025 Non-GAAP 口径)

归根结底,这次毛利率改善的主要原因,并非产品定价权回归,而是产能利用率提升后,固定折旧成本被摊薄,尤其是在服务器 CPU 市场,英特尔仍需通过价格策略与 AMD 正面竞争,定价权并未真正回到手中。

换句话说,这是一份「止血成功,但尚未康复」的财报,就如同及格线被大幅下调后的「超常发挥」,本质上并未改变不及格的现状。

不过,值得一提的是,市场此前最担忧的是英特尔的资金链问题,而从这一维度看,情况确实有所缓解:截至 Q4,英特尔持有约 374 亿美元的现金及短期投资;季度内偿还了部分债务;全年经营现金流约 97 亿美元。

与此同时,公司通过出售部分 Mobileye 股权、为 Altera 引入外部资本,以及获得美国《芯片法案》补贴,为自身争取了宝贵的时间窗口,此外英伟达对英特尔的 50 亿美元战略投资,也在资本层面释放了重要信号。

综合来看,英特尔的现金流危机暂时解除,至少可以支撑其度过 18A 工艺量产前最为烧钱的阶段。

但需要警惕的是,这并非「财务安全」,而更像是「争取到续命时间」。

三、18A 与 Panther Lake:最后一次翻盘窗口?

从业务结构看,英特尔当前的状态高度分化。

客户端 PC 业务依然是公司的现金奶牛,PC 行业库存周期基本出清,OEM 厂商开始恢复补库,为英特尔提供了相对稳定的现金来源,只不过受制于产品结构与代工成本,这一板块短期内难以显著扩大利润率。

数据中心与 AI 业务在连续下滑后,Q4 出现约 9% 的同比增长,这一反弹主要来自至强 6 平台的竞争力回升,以及云厂商在 GPU 投入后重新补充 CPU 资源。但从长期趋势看,英特尔在数据中心的市占率已从 2021 年的高位大幅下滑,当前更多是「止跌」,而非真正反转。

真正的压力源,仍然是 Foundry 代工业务,该板块单季度亏损高达数十亿美元,主要来自先进制程设备的高额折旧、18A 工艺爬坡成本,以及外部客户收入尚未释放。

可以说,在 18A 尚未规模化量产之前,Foundry 更像是一个持续失血的伤口,不过乐观地看,如果说财报代表过去,那么 18A 工艺无疑将决定未来,更关乎美国半导体产业的战略地位。

甚至直白地讲,18A 不仅仅是一个工艺节点,它是英特尔重回王座的唯一门票。

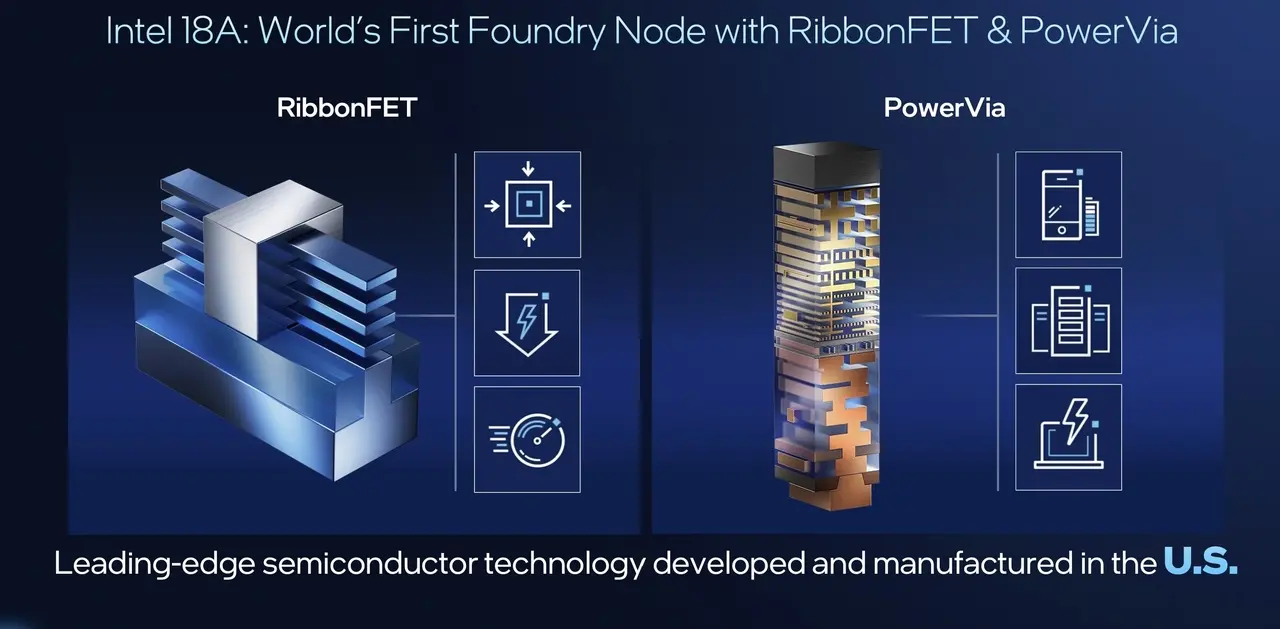

从技术路径看,18A 并非空中楼阁,其采用的 RibbonFET(GAA)架构,让英特尔在晶体管结构上追平行业主流;而 PowerVia 背面供电技术,则为其在能效与布线密度上带来阶段性领先优势,更重要的是,18A 将首次大规模应用于 Panther Lake 这一消费级平台。

官方数据显示,其在性能、游戏表现与续航上均有显著提升,尤其是续航指标,意味着 x86 笔记本首次在体验层面正面逼近甚至挑战 Apple Silicon 阵营。

与此同时,Microsoft (MSFT.M)与 Amazon (AMZN.M)已成为 18A 的锚定客户,英伟达的战略投资也被市场视为对英特尔制造能力的一次「地缘保险式背书」,此外据悉 18A 的良率正以每月 7% 的速度提升,已进入可预测轨道。

对比之下,台积电预计 2026 年底的 A16 工艺才会应用类似技术,这意味着 2026 年英特尔 18A 在供电技术上将处于全球领先地位,对能效敏感型客户(如苹果、高通及 AI 推理芯片厂商)具有极大吸引力。

Panther Lake 芯片架构与 18A 概览(来源 Intel Tech Tour)

CEO 陈立武在电话会上也表示:「Foundry 的亏损在 2024 年已见顶,2025 年将开始收窄。」若此目标达成,随着亏损收窄,英特尔整体利润将有望迎来爆发式增长。

这些或许并不意味着胜利,但至少说明,英特尔并未被彻底放弃。

四、Q1 指引吓坏市场?读懂基本面之外的博弈

从表层看,英特尔在财报发布后的大幅下跌,几乎是一次「教科书式」的市场反应。

主因基本上是 Q1 2026 指引极度保守,即营收区间低于一致预期,Non-GAAP EPS 甚至被压到 0,对短线资金而言,这等同于一句赤裸裸的信号——「下个季度别指望盈利改善」,在一个习惯了「AI 高增长叙事」的市场里,这样的指引自然会触发抛售。

但如果只把这理解为基本面恶化,可能会错过更重要的一层含义,更合理的解释是,这是一场典型的新帅「Kitchen Sink」策略:新 CEO 上任通常会进行「Kitchen Sink」(洗大澡),彻底释放利空,压低预期,为后续的惊喜做铺垫。

AI 辅助生成表格

从这个角度看,Q1 指引更像是一种战略性保守,而非经营失控的信号,真正值得注意的,倒是在财报水面之下,一条正在逐渐浮现的地缘政治暗线。

放在产业层面看,英特尔此刻所面对的竞争环境,几乎是地狱难度:

- AMD(AMD.M):Zen 6 架构在即,且依旧享有台积电最先进工艺的优先权,产品节奏稳定、路线清晰;

- NVIDIA:Blackwell 仍然供不应求,持续吸走全球数据中心的资本开支;

- ARM / Qualcomm:PC 端持续蚕食 x86 地盘,苹果 M 系列与高通 X Elite,始终像一把悬在头顶的剑;

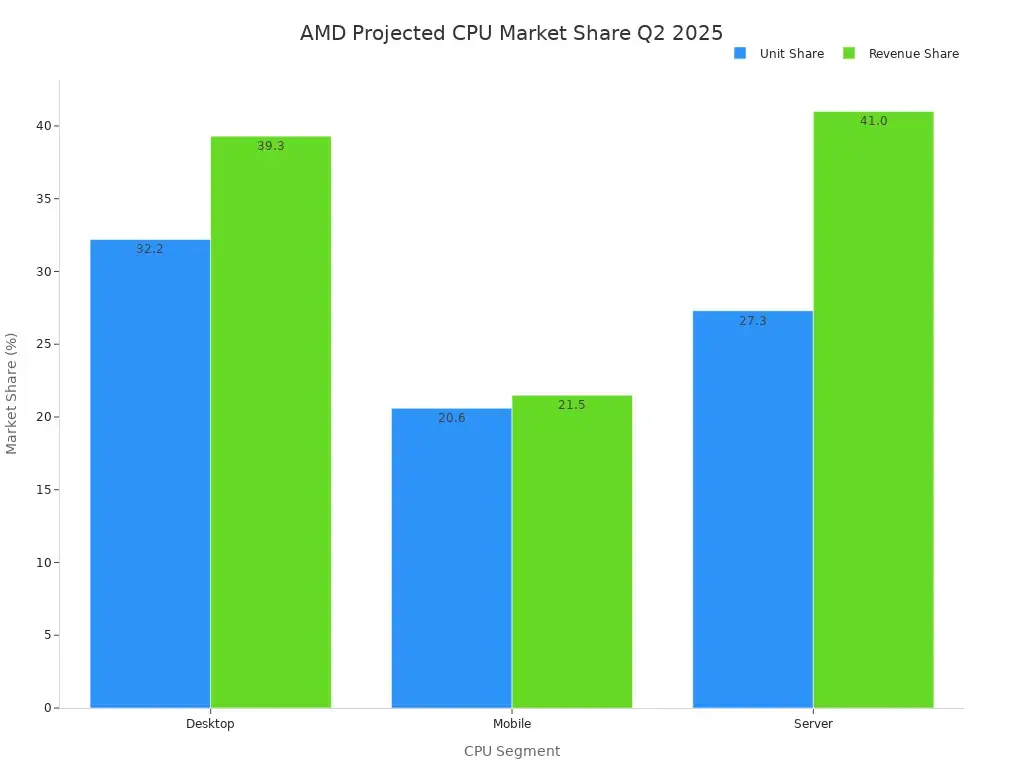

在这样的格局下,英特尔短期内几乎不可能靠「商业竞争」正面击败所有对手,这也决定了一个现实:英特尔的估值逻辑,正在从业绩主线悄然转向「系统价值」。

AMD vs Intel CPU 市场份额预测(Q2 2025)

而这,正是理解 Nvidia 那笔 50 亿美元投资的关键。

从表面看,英伟达投资英特尔 50 亿美元,几乎违背直觉。毕竟一个是全球 AI 芯片的绝对王者,另一个仍在为代工业务持续失血,但如果跳出财报,把视角拉到供应链安全层面,这笔交易就显得异常合理:

投资英特尔、扶持其 Foundry 业务,尤其是先进封装与美国本土产能,本质上是在为自己购买一份长期的「地缘政治保险」,这不是要立刻把订单从台积电转走,而是提前准备一个可被激活的备选系统。

而这,恰恰也是白宫最乐见其成的局面——两家美国半导体巨头形成某种程度的「共生结构」,降低整个产业对海外单点的依赖。

这也意味着,即便在最激烈的商业竞争中,英特尔依然被视为不可倒下的基础设施节点。

写在最后

综合来看,这份财报既不是全面复苏的信号,也不是终局的判决。

英特尔真正完成的,只是不再讲宏大的技术乌托邦叙事,反而回到一条更现实、更残酷的路径:压缩规模、保住现金、押注单一核心变量。

其中 18A 与 Panther Lake,就相当于英特尔的「资格赛」——赢了,它仍有重新定价的可能;输了,这家百年巨头将被彻底边缘化为产业配角。

说到底,英特尔早已不再是那个可以随意挥霍资本的「地主家的傻儿子」,而是一个在 ICU 门口、必须精打细算的重资产企业。

它能否真正走出病房,答案不在这份财报里,而在未来 12–18 个月的执行力中。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

股票永续合约:Perp DEX 的新战场与竞争格局

股票永续合约:Perp DEX 的新战场与竞争格局CoinW研究院 摘要 股票永续合约正逐步成为链上衍生品市场中最具增长潜力的重要方向之一。该类产品将传统股票(以美股为代表)的价格波动,与永续合约成熟的资金费率、保证金与清算机制相结合,使用户无需实际

-

英特尔「生死线」时刻:在 ICU 门前,陈立武如何清算遗产并开启自救?

英特尔「生死线」时刻:在 ICU 门前,陈立武如何清算遗产并开启自救?撰文:DaiDai,麦通 MSX 整理:Frank,麦通 MSX 2025 年,对英特尔而言,是真正的生死之年。 相比于在 AI 舞台中央蹦迪的英伟达,英特尔(INTC.M)更像是一只脚徘徊在 ICU

-

首发即优势:火币HTX 2025 年度资产盘点与上币策略全景回顾,以长期主义构建高流动性资产生态

首发即优势:火币HTX 2025 年度资产盘点与上币策略全景回顾,以长期主义构建高流动性资产生态2025 年,在宏观不确定性与加密行业新叙事频繁切换的背景下,资产选择能力成为交易平台核心竞争力的重要体现。回顾全年,火币HTX 资产上新与治理体系持续进化,在覆盖多元赛道的同时,以首发优质新资产、严

-

Clawdbot meme币爆火、$PENGUIN点燃社区情绪,海外币圈今天在聊啥?

Clawdbot meme币爆火、$PENGUIN点燃社区情绪,海外币圈今天在聊啥?发布日期: 2025 年 1 月 26 日作者:BlockBeats 编辑部在过去的 24 小时里,加密市场从宏观情绪到生态进展同时升温。主流话题聚焦于 meme 币投机热度回潮与链上安全风险的再度暴

-

2026 AI Agent经济展望:重塑AI身份与网络价值流转

2026 AI Agent经济展望:重塑AI身份与网络价值流转作者: @BlazingKevin_ ,the Researcher at Movemaker 引言:从生成式 AI 到“Agent行为”的结构性跃迁 在2026 年,人工智能领域将会经历一场从“生成

-

") CoinW研究院周报(2026.1.19 - 2026.1.25期)

CoinW研究院周报(2026.1.19 - 2026.1.25期)CoinW研究院 关键要点 全球加密货币总市值为3.05万亿美元,较上周3.22万亿美元,本周内加密货币总市值下降5.27%。截止至发稿,美国比特币现货ETF累计总净流入约564.9亿美元,本周净流

-

全球黑客松中荣获亚军") AIsa 在 Agentic Commerce on Arc (Circle) 全球黑客松中荣获亚军

AIsa 在 Agentic Commerce on Arc (Circle) 全球黑客松中荣获亚军由 Arc(Circle) 联合 Google DeepMind、Google Gemini、Google AI Studio、MindsDB 共同主办,并由 lablab.ai 承办的 Agenti

-

Co., Ltd.與泰國 Token X 對 EV Bike 項目正式達成合作") 【泰國進度】Web3.0 Technology(Thailand)Co., Ltd.與泰國 Token X 對 EV Bike 項目正式達成合作

【泰國進度】Web3.0 Technology(Thailand)Co., Ltd.與泰國 Token X 對 EV Bike 項目正式達成合作Web3.0 Technology (Thailand) Co., Ltd.與泰國領先的數字資產代幣化企業Token X達成合作。EV Bike項目旨在推廣可持續城市出行,並踐行對綠色社會可持續發展通

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 Solana

Solana USD Coin

USD Coin First Digital USD

First Digital USD 瑞波币

瑞波币 World Liberty Financial USDv

World Liberty Financial USDv 币安币OFFICIAL TRUMP

币安币OFFICIAL TRUMP Wormhole

Wormhole 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 PAX Gold

PAX Gold AXS

AXS FIL

FIL LPT

LPT OKB

OKB ZEN

ZEN SAND

SAND AR

AR CFX

CFX YGG

YGG SHIB

SHIB