付息的数字人民币对香港数字金融有什么影响?

Jason Jiang|Web3.01

2025年底,中国人民银行《关于进一步加强数字人民币管理服务体系和相关金融基础设施建设的行动方案》的出台,标志着数字人民币正式从“数字现金1.0”迈入“数字存款货币2.0”时代。

其核心变化在于,自2026年1月1日起,数字人民币钱包余额将开始计付利息,其法律属性也从中央银行的直接负债,转变为具有商业银行负债属性的法定货币。

全球CBDC的共性困境与数字人民币的突围

全球超过130个货币当局探索CBDC的实践,普遍陷入一个难以调和的悖论:如何在推出数字货币的同时,防止其动摇传统银行体系的根基?其根源在于对金融脱媒的警惕——担忧央行直接向公众提供安全便捷的数字法币,会引发商业银行存款流失,冲击信贷创造功能。

因此,无论是欧洲央行对数字欧元设置持有上限的讨论,还是日本央行明确的警示,其底层逻辑均是防御性的。它们通过将零售CBDC严格限定为不计息的数字现金(M0),通过降低其对银行存款的吸引力以确保金融稳定,但这往往导致CBDC因缺乏用户与银行端的激励而推广乏力,陷入功能与目标背离的困境。

在此基础上,数字人民币将成为全球首个对普通用户钱包余额支付利息的CBDC。数字人民币2.0通过制度创新重构了货币债权关系,从而试图在银行体系内化解风险并创造新动能。其与全球其他零售CDBC的差别在于:

该模式将数字人民币从可能冲击银行的“体外循环”工具,转化为深度融入银行资产负债表的“体内血液”。

商业银行对数字人民币存款拥有管理权和收益权,其推广动机从“被动履责”转向“主动运营”,形成了可持续的市场化推广机制。同时,明确的存款保险保障消除了用户端的信用疑虑。

这不仅解决了激励问题,更意味着数字人民币正式被纳入传统的货币创造与调控框架,为央行提供了可直接作用的全新政策变量(数字人民币利率),其交易可追溯性也为实施精准的结构性货币政策创造了条件。

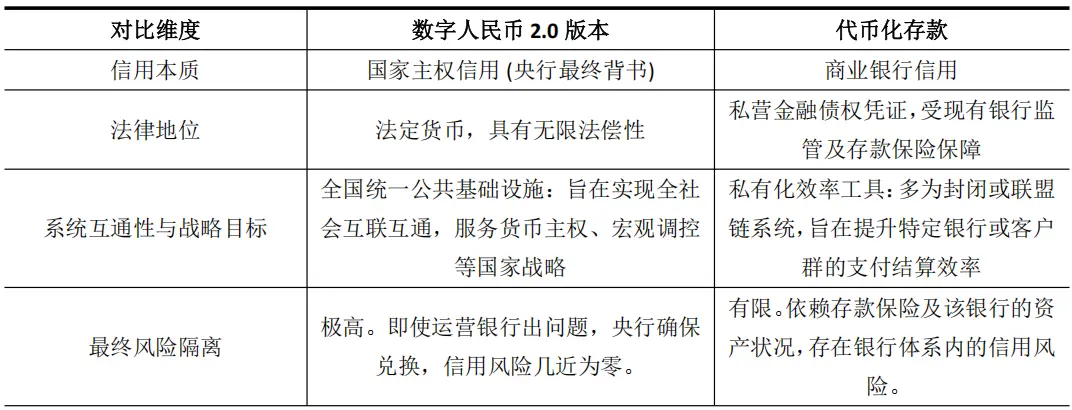

定义新形态:CDBC与代币化存款的“混合”

数字人民币2.0因其计息和银行运营的特征,与商业银行推动的代币化存款有些类似。后者是银行存款在区块链上的数字化凭证(如摩根大通的JPM Coin),旨在提升机构间结算效率。但这种相似性仅是表象,二者在信用根基与战略层级上存在本质区别。

数字人民币2.0实际上创造了一种新的混合形态:它吸收了代币化存款的效率外观,但内核是完整的国家主权货币信用。

这一区分至关重要。代币化存款的信用与其发行银行的资产负债表深度绑定,其本质是优化既有金融中介的效率工具。而数字人民币2.0的信用基石依旧是国家主权,其目标是构建支撑未来数字经济的基础性金融设施。

清华大学金融科技研究院的报告也指出,这种由国家信用支撑、具备可编程性的数字货币,为构建“区块链 数字资产”的双平台模式提供了核心支点。

因此,数字人民币2.0的升级,远不止于支付工具的演进,更是为即将到来的大规模资产代币化时代,预先铺设了一条具有最高信用等级的“结算轨道”。

付息数字人民币对香港数字金融生态的赋能

数字人民币的战略升维,其影响在地缘与制度上独特的香港最为直接和深刻。

付息这一关键变量,彻底改变了数字人民币在跨境与金融场景中的性质,使其从“支付通道”进化为“战略资产”,从而在多层面为香港建设“国际数字资产中心”提供了实质性赋能。

第一,付息解决了跨境资金留滞的动力问题,直接强化香港的离岸人民币资金池功能。

在基于多边央行数字货币桥(mBridge)的跨境支付网络中,不计息的数字货币仅是流转媒介,企业有动力快速结算以减少资金占用成本。付息后,数字人民币具备了与香港离岸人民币存款竞争的属性。跨国企业财资中心可将其作为生息的流动性管理工具,更长时间地驻留在香港的合规体系内。

目前mBridge交易中数字人民币占比已超95%,付息政策有望将这一流量优势转化为存量优势,有助于扩大和深化香港的离岸人民币资金池,巩固其枢纽地位。

第二,付息增强了数字人民币作为香港代币化资产发行与结算货币的信用吸引力。

香港正大力推动债券等资产的代币化。在此类货银两讫(DvP)结算中,结算货币的信用等级直接关系到产品的风险定价与市场接受度。付息且享有国家信用背书的数字人民币,其信用等级远超任何单一银行的代币化存款。

香港金融管理局的Ensemble项目已探索代币化存款的互通,而数字人民币2.0可作为更高层级的结算资产接入该生态。利用数字人民币的可编程性,可以自动化执行债券的派息流程或贸易融资条件,极大提升效率并降低操作风险。

这为香港发行代币化政府绿色债券等高端产品,提供了一种潜在的、更优越的底层金融基础设施选项。

第三,付息激活了围绕数字人民币的金融服务创新空间,为香港金融科技带来协同机遇。

当数字人民币成为银行可经营、可生息的负债,围绕它的存款、理财、融资及智能合约管理服务将应运而生。

香港拥有与国际接轨的普通法体系和活跃的金融市场,是测试这类创新服务的理想“沙盒”。如可开发连接数字人民币钱包与虚拟资产平台的合规网关,或设计基于其计息特性的结构化理财产品。

这种创新协同效应,将使香港在数字金融的产品设计与规则制定上占据先机。

第四,付息深化了数字人民币与香港“数码港元”的差异化协同战略。

香港明确优先发展批发型“数码港元”,专注于金融机构间的大额交易与资本市场应用。付息的数字人民币2.0,则可重点服务于与内地实体经济紧密相连的跨境零售支付、贸易结算及相关衍生金融服务。

两者并非替代,而是形成了清晰的互补格局:数码港元优化本地批发金融效率,数字人民币则深化跨境经济联结。这种协同,使香港能够同时夯实本地金融基建与跨境桥梁功能。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

Theoriq 2025 年度回顾

Theoriq 2025 年度回顾在忙碌的一年即将结束之际,我想分享我对这一波澜壮阔的2025年的个人感悟。 Theoriq 在年初提出了一个并不简单的问题:当 AI 真正开始蚕食对冲基金经理的领地时,会发生什么?这不仅仅是理论探讨,

-

15% 股权红线:韩国交易所的治理革命与资本洗牌

15% 股权红线:韩国交易所的治理革命与资本洗牌原文作者:KarenZ,Foresight News随着 2025 年即将画上句号,韩国金融委员会(FSC)在旨在推动市场制度化的「虚拟资产第二阶段立法」中,抛出了一项提议:要求国内主要加密货币交易所

-

付息的数字人民币对香港数字金融有什么影响?

付息的数字人民币对香港数字金融有什么影响?Jason Jiang|Web3.012025年底,中国人民银行《关于进一步加强数字人民币管理服务体系和相关金融基础设施建设的行动方案》的出台,标志着数字人民币正式从“数字现金1.0”迈入“数字存款货

-

Vitalik:去中心化不丢商业性,权利平衡视角下的「共生」解法

Vitalik:去中心化不丢商业性,权利平衡视角下的「共生」解法原文作者:Vitalik Buterin 原文编译:Saoirse,Foresight News我们很多人都对「大企业」(Big Business)心存忌惮。我们喜欢企业提供的产品和服务,却反感价值数

-

币安 CEO 年终信:穿越山丘,携手人海

币安 CEO 年终信:穿越山丘,携手人海亲爱的 Binance 用户、合作伙伴与社区成员: 当我们意识到,已经有 3 亿人选择了 Binance,这封 2025 年的年终信,写起来手感和以往任何一年都不太一样。 过去八年,我们习惯了在荒原上

-

美联储最新会议纪要:分歧仍存,但「大多数」官员主张继续降息

美联储最新会议纪要:分歧仍存,但「大多数」官员主张继续降息原文标题:《美联储会议纪要:「大多数」官员预计 12 月后适合继续降息,部分主张「一段时间」按兵不动》 原文作者:李丹,华尔街见闻会议纪要显示,在克服内部巨大分歧于三周前决定继续降息的同时,大多数官员

-

老牌国产公链 NEO 两位创始人撕逼,财务不透明为核心原因

老牌国产公链 NEO 两位创始人撕逼,财务不透明为核心原因没想到老牌国产公链也能有这么一天,更令人唏嘘的是,国产顶级 AI 项目 Manus、Kimi、Minimax 连续两日接连有重磅新闻,不是被数十亿美金收购,就是几亿的融资,但老牌公链居然开始撕逼了。

-

一文读懂美股上链:为何币圈人转投美股,华尔街却反向上链?

一文读懂美股上链:为何币圈人转投美股,华尔街却反向上链?作者:Changan、Amelia,Biteye过去一年,一个耐人寻味的现象反复出现: 美股和贵金属在生产力红利与 AI 叙事的推动下屡创新高,加密市场却陷入了周期性的流动性干涸。 不少投资者感叹“币

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 币安币World Liberty Financial USDv

币安币World Liberty Financial USDv 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 Avalanche

Avalanche 比特现金

比特现金 FLOW

FLOW FIL

FIL UNI

UNI ZEN

ZEN AR

AR OKB

OKB LUNC

LUNC DYDX

DYDX SHIB

SHIB