在稳定币走向现实世界的路径中,加密卡为何仍然重要?

在关于稳定币的讨论中,一个常见判断是:随着稳定币在转账与结算中的使用不断扩大,传统支付工具的重要性会逐步下降。

但 Artemis 在近期发布的《Stablecoin Payments at Scale: How Cards Bridge Digital Assets and Global Commerce》报告中,对稳定币实际使用结构给出了一个更务实的观察:稳定币已经在资产存储和价值转移层面被广泛采用,但在现实消费层面的落地,仍然高度依赖现有支付网络。

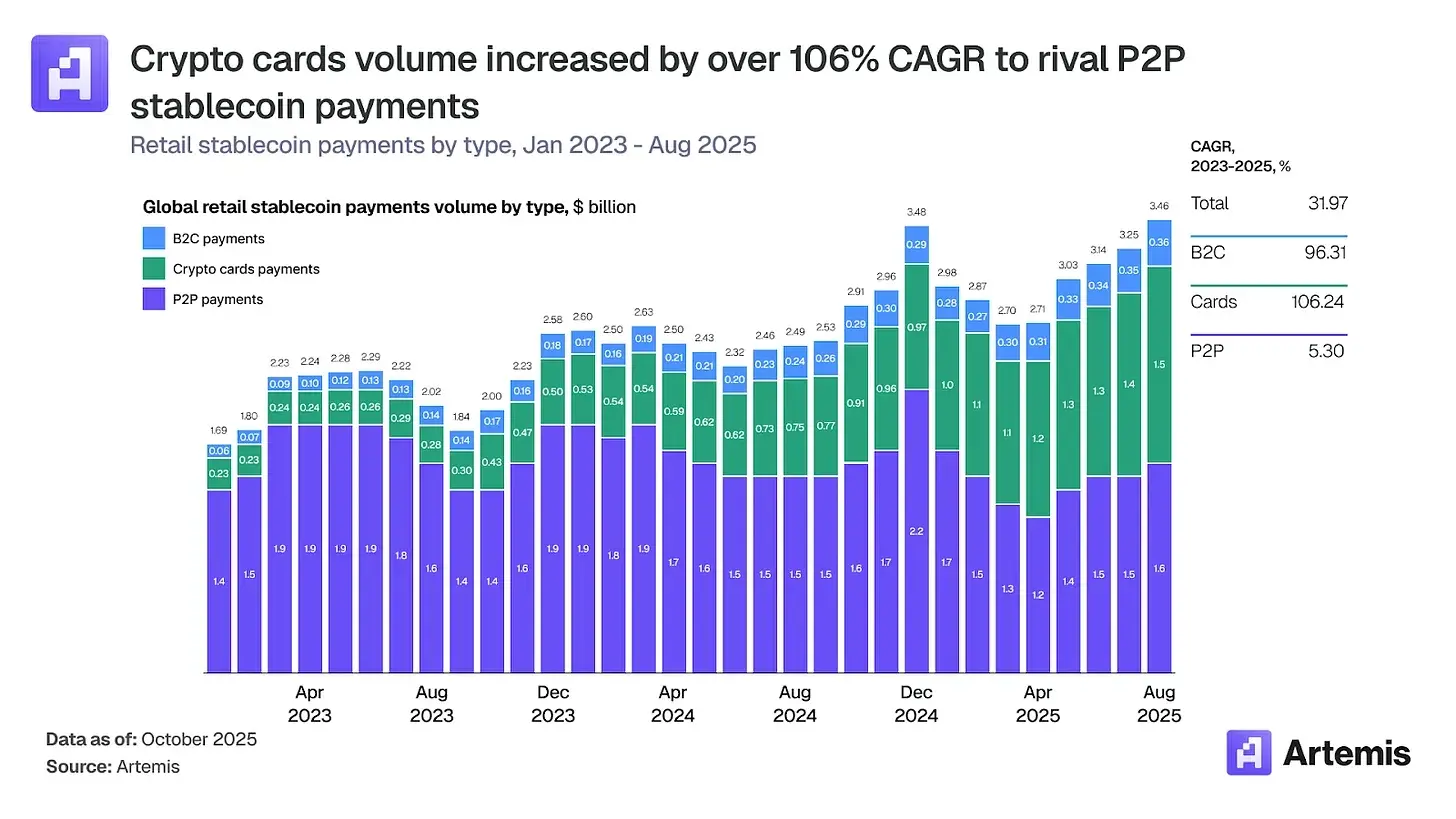

数据显示:加密卡市场已从 2023 年初的边缘地带跃升为年化 180 亿美元的庞然大物,月交易额在短短两年内翻了 15 倍。

这意味着,稳定币解决了资金如何高效移动的问题,但关于资金如何被现实世界接受,依然需要一个可行的连接方式。在当前行业条件下,加密卡正是这一连接中最成熟、也是最具规模效应的载体之一。

一、为什么是加密卡,而不是原生加密支付

从表面看,稳定币已经具备作为支付手段的全部技术条件——链上结算、可编程、效率高。但在现实世界中,支付并不只是技术行为,它还涉及:

-

商户侧的收单与清算体系

-

合规、责任与风控边界

-

与现有收单、清算体系的兼容

这也是为什么,在 Artemis 对稳定币使用场景的拆解中,可以清晰看到一个结构性特征:稳定币的大规模使用主要集中在转账与结算层,而非直接面向商户的消费层。

这一结构性分布并不意味着稳定币无法用于消费,而是反映出:稳定币要进入现实世界消费场景,必须依赖成熟、合规、可规模化的加密支付基础设施作为前提。

与此同时,市场正在主动寻找将稳定币引入现实消费场景的可行路径。加密卡凭借可扩展性和灵活性成为连接传统与数字支付体系的一种有效方式,它既能承载稳定币等数字资产的支付路径,也支持法币层面的消费和结算能力。市场的接受度也反映在数据上,加密卡的交易量从2023年初的每月约1亿美元增长到2025年底的超过15亿美元。

二、加密卡的真实角色,嵌入现有支付体系

加密卡作为现如今连接加密资产和法币的桥梁,其运行原理可以用“三明治结构”来理解:

-

上层与下层仍然是法币体系与既有支付网络

-

稳定币位于中间,承担价值转移与清算的角色

-

用户与商户并不一定直接感知稳定币的存在

在这个结构中,消费端需要一个能够被现实世界广泛接受的接口,而加密卡正是承担这一角色的关键组件。在上述结构下,加密卡并不是稳定币的替代方案,而是一种接口层设计:

-

向内,它连接稳定币资金池与企业账户

-

向外,它接入 Visa、Mastercard 等成熟支付网络

-

中间层由合规、风控和清算系统进行约束

这使得稳定币可以在不改变商户收款方式、不要求用户理解链上细节的前提下,被用于现实世界的消费与支出。从这个角度看,加密卡的价值并不在于支付体验是否足够原生,而在于它是否足够贴近现实支付系统的运行逻辑。

三、企业场景下,加密卡的需求更加清晰

在被广泛运用至消费场景前,稳定币就因其高效结算、低摩擦等特性,更易被企业结算场景所接受。如使用稳定币支付海外广告、云服务与软件订阅;向全球供应商或合作方完成结算支出;对跨团队、跨地区的花销进行管理等等,常见例子是一个 SaaS 企业即便接受稳定币的订阅费收款,却仍然要用传统支付工具去支付 Google Ads 和 AWS 的费用。

这些场景高度标准化,也高度依赖既有支付网络。在这种条件下,加密卡成为一种现实的选择:它为企业使用稳定币提供了一个合规、低摩擦、可规模化的支出出口。

但在实际落地中,加密卡并不是一个孤立存在的工具,还需要与企业的资金、财务系统连接。

以 Interlace 的实践为例,其加密卡产品 Infinity Card 更准确地承担的是企业资金体系中的支出层角色。通过直接连接企业的多币种账户与资产余额,在后台完成加密资产与法币的转换与清算,使企业资金可以在不改变原有账户结构与结算逻辑的前提下,被无缝用于全球消费场景。

从结构上看,这类面向企业的加密卡具备几个明确优势:

-

卡片与企业账户直接关联,减少反复充值、手动划转与多层清算带来的操作成本;

-

同时支持法币与加密资产作为支出来源,由系统在消费时自动完成兑换与处理;

-

围绕企业内部使用场景设计的多用户、多权限支出管理机制,支持额度控制、角色区分与统一管理。

另一个值得关注的变化是:越来越多企业并不满足于使用一张卡,而是希望将加密卡能力本身纳入自身产品或平台之中,作为用户体验和业务流程的一部分。这也推动了 Card as a Service(CaaS)在加密卡领域逐渐成型。在 CaaS 模式下,企业可以:

-

通过 API 发放虚拟卡或实体卡,将发卡能力嵌入自身系统;

-

自行定义卡的使用场景、限额等交易规则;

-

将加密卡作为自身业务的一部分,而非割裂的第三方产品。

在 Interlace 的体系中,加密卡 CaaS 能力被抽象为底层模块:包括发卡、合规风控、清算结算等多个版块,企业可在此基础上构建符合自身业务需求的卡产品。这种变化本质上也反映的是一个趋势:加密卡正在从面向用户的工具,转变为面向系统的能力,也就是我们常说的基础设施层。

结语

从 Artemis 的报告,我们收获到了一个重要启发:稳定币的规模增长,并不自动意味着它们已经进入现实世界的每一个角落。

在可预见的一段时间内,加密卡仍然是稳定币与现实消费网络之间,最成熟、最可规模化的连接方式之一。它的价值不在于叙事是否足够原生,而在于是否足够贴近现实世界的运行逻辑,而这,恰恰是支付基础设施真正发挥作用的地方。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

USDD 2025 年 Q4 表现优异 链上金融规模化扩张初显成效

USDD 2025 年 Q4 表现优异 链上金融规模化扩张初显成效近日,去中心化稳定币 USDD 对外披露了 2025 年 Q4 的财报数据(具体见 USDD 金库看板 ,每季度更新)。数据显示,本季度 USDD 实现收入 378 万美元、盈余 315 万美元,金库

-

Warden 宣布完成由 Builder 和基础设施合作伙伴领投的 400 万美元战略融资

Warden 宣布完成由 Builder 和基础设施合作伙伴领投的 400 万美元战略融资Warden 作为智能体的基础设施和应用层,今天宣布完成 400 万美元战略融资,估值达到 2 亿美元。 与传统的风险投资主导的融资轮次不同,Warden 的融资由一小群积极构建或协同该协议的战略支持

-

详解纽交所的代币化证券平台:为什么要做 7x24 小时的交易

详解纽交所的代币化证券平台:为什么要做 7x24 小时的交易作者:Cookie1 月 19 日,据官方消息,ICE 集团旗下纽约证券交易所今日宣布,正在开发一个用于代币化证券交易与链上结算的平台,并将就此寻求监管批准。 纽交所全新的数字平台将支持代币化交易体验

-

Matrixdock XAUm 进入雅虎财经市场观察,代币化黄金获主流关注

Matrixdock XAUm 进入雅虎财经市场观察,代币化黄金获主流关注随着代币化贵金属市场在价格表现与整体市值变化中呈现出更清晰的趋势,主流财经媒体开始从价格表现、市值变化与交易特征等市场数据角度,对该领域展开分析。雅虎财经(Yahoo Finance)近日发布的一篇分

-

在稳定币走向现实世界的路径中,加密卡为何仍然重要?

在稳定币走向现实世界的路径中,加密卡为何仍然重要?在关于稳定币的讨论中,一个常见判断是:随着稳定币在转账与结算中的使用不断扩大,传统支付工具的重要性会逐步下降。 但 Artemis 在近期发布的《Stablecoin Payments at Scal

-

理想仍不敌现实,Web3 社交独角兽 Farcaster 迎来被收购的终章

理想仍不敌现实,Web3 社交独角兽 Farcaster 迎来被收购的终章作者: Chloe, ChainCatcher去中心化社交协议 Farcaster 今日宣布,作为主要基础设施供应商的 Neynar 将收购 Farcaster。Farcaster 联创 Dan Ro

-

对话 Wang Qiao:目前加密代币对我吸引力不大,2026 重仓了 Google

对话 Wang Qiao:目前加密代币对我吸引力不大,2026 重仓了 Google整理 & 编译:深潮TechFlow 嘉宾:Wang Qiao 主持人:Jason Yano 播客源:Empire 原标题:Claude Opus 4.5’s Breakout Moment & In

-

人口通缩时代:为什么 Web3 与 AI 不再是选择题

人口通缩时代:为什么 Web3 与 AI 不再是选择题作者:Amelia I Biteye内容团队 过去一百年,几乎所有经济增长模型,都默认一个前提:下一代,会比这一代更多。 更多的人口,意味着更充足的劳动力、更庞大的消费市场、更可预期的长期回报。 但这

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana 瑞波币

瑞波币 币安币

币安币 狗狗币

狗狗币 World Liberty Financial USDvOFFICIAL TRUMP

World Liberty Financial USDvOFFICIAL TRUMP 莱特币

莱特币 Sui

Sui Avalanche

Avalanche Axie Infinity

Axie Infinity FIL

FIL ZEC

ZEC ZEN

ZEN ICP

ICP OKB

OKB ACH

ACH ETC

ETC AR

AR SHIB

SHIB FLOW

FLOW SAND

SAND