当前稳定币的最后一公里在哪里?

随着技术不断演进,稳定币被赋予了一个宏大的使命:成为高效、低成本的支付工具。

数据显示,稳定币钱包数量在持续增长,交易笔数也在不断上升,但真正把稳定币当作“日常支付工具”来使用的人,并没有呈现出同样比例的增长。根据 Where Are Stablecoins Being Spent 报告显示,大多数稳定币活动仍然集中在资本流动、交易和 DeFi 场景中,零售交易在全球稳定币使用量中仍占比不到 5%。

尽管这一比例正在缓慢上升,但总体而言,它离成为一种大规模、日常化的支付工具,仍然存在明显距离。如果说技术、资本与叙事都已经就位,那么,稳定币真正的「最后一公里」究竟卡在了哪里?

一、从「有钱包」到「能使用」,中间隔着三道现实门槛

稳定币的普及,不仅是单纯的技术问题,还包含了可用性的现实门槛。

1. 用户门槛:有钱包 ≠ 会用钱

对于许多新兴市场用户来说,稳定币的接触往往始于一个非常被动的场景:接收一笔 USDT、USDC 的转账,或者作为一种“避险储值”的替代资产。但从「拥有」到「使用」,中间需要跨越很多障碍:

-

钱包操作复杂,私钥管理、网络选择、Gas 费本身就是高门槛

-

缺乏信任,担心误操作或诈骗

-

没有清晰的使用路径:拿到稳定币后,能干什么?在哪儿花?

于是,稳定币在很多地方变成了一种“数字现金存放地”,而不是一种真正流通的「货币」。

2. 商户门槛:收稳定币,不等于好经营

从商户角度看,他们关心的永远不会是“技术先进性”,而是更直接的问题:

-

收了稳定币,如何支付房租、员工工资、水电成本?

-

如何入账?如何记账?如何处理税务?

-

如果需要兑换成本币,渠道是否稳定、透明、合规?

即使商户对稳定币持开放态度,他们仍倾向使用熟悉的卡组织渠道和本地支付网络,以确保经营稳定可预测。

3. 监管门槛:问题不是 “要不要”,而是 “怎么管”

在监管眼中,稳定币并不是一个浪漫的技术概念,而是涉及:

-

反洗钱(AML)

-

资本流动控制

-

外汇管理

-

消费者保护

-

数据审查与跨境合规

对许多国家来说,真正的问题从来不是“是否允许稳定币存在”,而是:如何在不破坏现有金融体系安全的前提下,让这一新工具被纳入监管框架?而在这个阶段,任何“游离于体系之外”的产品,都会成为大规模 adoption 的最大阻力。

二、稳定币的“最后一公里”,不一定在链上

普遍的误解在于:很多人认为稳定币的下一步普及,取决于更好的区块链、更快的 TPS 或更低的 Gas fee。但现实是:区块链从技术角度,早就已经准备好了。真正缺失的是另一个维度:稳定币如何自然融入现有的金融与支付系统?也就是:

-

银行账户体系

-

卡组织网络(Visa / Mastercard)

-

商户的收单系统

-

企业的财务系统

-

合规、风控、清算网络

在普通用户的日常生活中,人们不想学习一个新金融系统,他们只想继续使用熟悉的方式去消费、支付、转账、经营。而这恰恰说明了一件事:稳定币要真正实现普及,需要做到用户“无感”。

用户不需要知道自己在用的是 Web3、Web2 还是区块链。他只需要知道:“这个方式能用、更快、更便宜、更安全。”

三、真正的变化,来自于“中间层”的重构

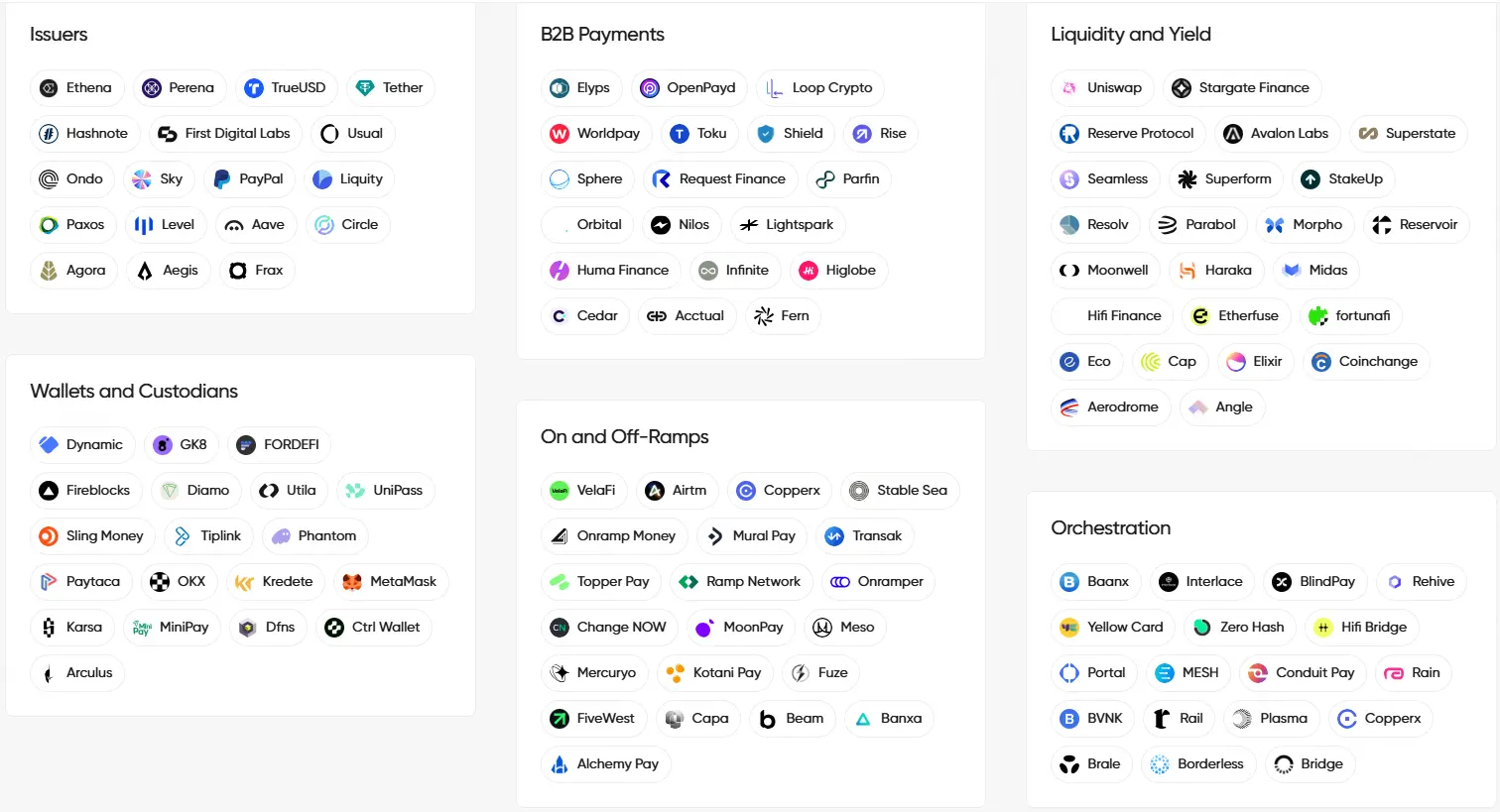

近两年,稳定币真正落地的关键,并不在链上技术本身,而在于如何将底层资产、支付通道和合规能力连接成可用的现实支付系统。

-

底层通道层(Infrastructure / Rail Layer):链上稳定币、交易所、结算网络,构成资金流动的基础

-

中间编排层(Orchestration Layer):提供合规、清算、资金透明化和 API 接口等能力,是整个生态的核心支撑,如 Interlace 这样的创新金融平台,提供全球账户、发卡、货币兑换、嵌入式合规风控与统一 API 的整体解决方案,帮助企业在多币种、多地区环境下高效管理资金流

-

上层应用层(Application / User Layer):企业支付、零售收款、跨境结算等日常场景,让用户和企业无感使用稳定币

地图展示了当前稳定币生态的能力分层,但仅有中间层的编排能力,并不足以让用户和企业真正“用起来”。在链上能力与现实世界之间,仍然需要一层可感知、可操作、可嵌入日常场景的产品形态如 U卡,将底层稳定币资产与中间层的账户、清算与合规能力,转化为用户可直接使用的支付方式,例如:

-

企业日常支出:直接支付广告投放、SaaS 订阅、物流仓储费用,无需手动兑换或操作链上资产

-

员工报销与差旅支付:员工在出差、办公采购、交通和住宿等场景刷卡或使用嵌入式钱包,报销流程简化

-

零售和商户消费:个人用户或小商户可用 U 卡进行日常消费,无需理解区块链或稳定币底层技术

在这一过程中,企业与用户几乎不需要感知技术细节,其支付体验与传统金融工具相似,却同时享受到稳定币带来的效率和结算优势。这正是“稳定币三明治结构”的体现:资金在链上完成结算与流转,但使用入口与资金出口仍然位于法币体系之中,即 法币 → 稳定币 → 法币。

正是这种结构,使稳定币不再停留于加密资产层,而是自然融入企业资金流、个人消费和跨境商业活动之中:上层的体验让用户无感使用,中间层确保资金安全与合规流通,下层提供稳定的资产与结算能力。

在全链上支付尚未普及之前,正是这类“桥梁型基础设施”的存在,推动稳定币从链上资产向现实支付工具演进,真正完成其“最后一公里”的落地。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

比特币挖矿生死线:利润骤降 35% 后,矿工们如何生存?

比特币挖矿生死线:利润骤降 35% 后,矿工们如何生存?原文标题:The Miners's Mirage 原文作者:Prathik Desai,Token Dispatch 原文编译:Chopper,Foresight News比特币矿工的财务逻辑十分简单

-

从链上符号到现实文化,Web3 的下一场竞争

从链上符号到现实文化,Web3 的下一场竞争经历多轮迭代后,Web3 世界在基础设施、性能、可验证性等维度上都取得了长足进展,但令人意外的是,用户规模却没有同步增长。资本热度消退、监管趋严、用户注意力分散,使行业不得不重新审视一个被忽略已久的问

-

BTC.b vs wBTC: 技术架构与市场格局深度对比

BTC.b vs wBTC: 技术架构与市场格局深度对比在比特币DeFi化的进程中,包装比特币(Wrapped Bitcoin)已成为连接原生比特币与智能合约生态的关键桥梁。wBTC作为这一领域的开创者和市场领导者,长期占据着超过80亿美元的市场份额。然而

-

Pippin:Solana 上的自主代理实验

Pippin:Solana 上的自主代理实验当一只独角兽意外坠落到链上 Pippin 的出现并非源自缜密规划,也不是某个团队精心筹备的发布。它的起点只是一次再普通不过的深夜测试。2024 年冬天,Yohei Nakajima 在尝试 o1-mi

-

当前稳定币的最后一公里在哪里?

当前稳定币的最后一公里在哪里?随着技术不断演进,稳定币被赋予了一个宏大的使命:成为高效、低成本的支付工具。 数据显示,稳定币钱包数量在持续增长,交易笔数也在不断上升,但真正把稳定币当作“日常支付工具”来使用的人,并没有呈现出同样比

-

Tiger Research:代币回购,卷土重来

Tiger Research:代币回购,卷土重来在2022年因美国证券交易委员会压力而陷入停滞的回购,如今再度成为焦点。本报告由Tiger Research撰写,分析了这种一度被认为不可行的机制是如何重新进入市场的。 要点总结Hyperliquid

-

谁当美联储主席最利好加密市场?候选人榜单与关键时间点解析

美联储主席更替牵动全球市场:哈塞特领跑或将引爆加密圣诞行情,鹰派沃什上任恐成最大利空作者:Yuuki,深潮 TechFlow当前美联储主席鲍威尔的任期将于2026年5月到期,昨日美国财长贝森特透露特朗

-

你可能误解了$JESSE,这是给 Base 链带收入的一种尝试

内容代币可能是推动 Rollup 链收入的有效策略,但其将创作者赞助与投机交易结合的模式虽增加了交易量,却可能未能真正平衡创作者与支持者的长期利益,最终让区块链和交易平台成为最大受益者。作者:Audi

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana 瑞波币

瑞波币 币安币

币安币 大零币

大零币 狗狗币

狗狗币 UXLINK

UXLINK Sui

Sui 莱特币

莱特币 Avalanche

Avalanche ChainLink

ChainLink FIL

FIL OKB

OKB ZEN

ZEN BSV

BSV CFX

CFX AR

AR NEAR

NEAR CAKE

CAKE ETC

ETC