全球支付折叠:从东京到尼日利亚,Web3 正在主流叙事之外做些什么?

撰文:Web3 农民 Frank

「金融平权」这件事,很多时候只能亲身感受,才能体会到。

近期笔者在日本,作为一个早已习惯了二维码走天下的国人,确实感到了现金太多、刷卡磨损、开通充值 Suica 卡有点麻烦(安卓机的痛苦),但至少,倒始终有 Alipay、Visa/Mastercard 作兜底,支付从不至于难以为继。

可当我们把地图稍微往南半球挪一点,来到非洲、东南亚、拉美许多国家,问题就完全不一样了,在那里的许多国家支付不仅仅是工具,更是一种「生存技能」:

银行卡渗透率极低,很多人甚至连账户都没有,跨行小额转账费用不低、到账不稳甚至就没有常用银行的跨境服务,即便有,跨境支付费用也往往高得惊人。

在这些地方,「支付本身」不再是像水和电那样理所当然的基础设施,而成了一种特权。

一、世界是折叠的:从东京到拉各斯

生活在东亚(如中国、日本)或欧美,我们对支付的感知往往是「过剩」的。

微信支付的丝滑、支付宝的无所不能,甚至在日本 Suica 的一触即过,让我们觉得资金流转本该如此。

但世界不是平的,不同人的金融体验也是折叠的。

就像科幻小说《北京折叠》中被物理区隔的三个空间一样,全球金融也存在着难以逾越的鸿沟,譬如第一空间的人们已经讨论着去哪里享受高达两位数的 DeFi 年化收益,而第三空间的人们,还在每天为如何把劳动所得安全地带回家而发愁。

有意思的是,也正是在这种背景下,一个数据里的「反直觉」真相往往被大家忽视——虽然非洲整体刻板印象往往是「落后」,但如果你把视线移向尼日利亚这样的新兴市场,会发现他们并非不渴望数字支付,而是被基础设施困住了:

根据尼日利亚中央银行(CBN)的最新数据,互联网转账(Internet Transfers) 占据了惊人的 51.91% 的市场份额(按交易笔数计),POS 交易占 28.53%,二者合计占比已超八成,而我们认为应该占据最高比例的现金取款(ATM),却仅占 2.21%。

这意味着尼日利亚人其实高度依赖数字化支付,尤其是直接的银行转账。说白了,这也是因为银行网点这类物理层面的支付基础设施,反而相比电子银行这种看似先进的选择,成本要更高、更难实现。

因此在尼日利亚这样的地方,你反而并不需要考虑手把手教一个人什么是「电子钱包」、如何使用「电子钱包」,因为在现实因素的倒逼下,他们早已习惯用手机完成几乎所有转账,这和当年 Axie Infinity 在东南亚作为基本盘能火起来有着异曲同工之妙。

而唯一的痛点,在于「连接」。毕竟对于一个身在尼日利亚拉各斯的自由职业者,或者一个在海外打工需要给家乡汇款的务工者,平均 15 分钟甚至更久的等待时间,以及层层盘剥的汇率,依然是个巨大的黑箱。

他们高度依赖数字支付,但他们又缺少稳定、低成本、对接全球的支付基础设施。正是在此背景下,Web3 真正让人们第一次看到了一个不依赖银行体系的全新路径。

二、Web3 支付应该「农村包围城市」

这也是为什么我一直觉得,Web3 与稳定币在非洲、拉美这种边缘地区,通过「农村包围城市的」打法所能发挥的革命性意义与巨大势能,在很长一段时间里其实都被主流叙事忽视了。

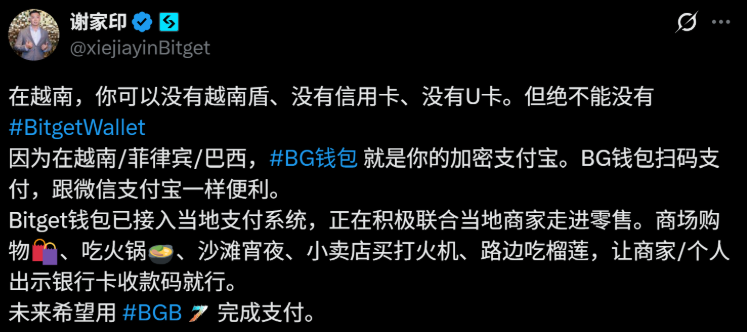

前阵子谢家印在越南使用稳定币支付的那条视频引发了不少讨论,说实话,当时给我的冲击感也不小。

关键点便在于竟然是直接通过加密货币钱包转账完成支付,而不需要通过 U 卡这个中间媒介。

虽然在国内这种扫码完成转账的行为司空见惯,但毕竟建立在支付宝、微信等高度成熟的、封闭的网联电子支付通道之上——那是中国独特的国情与二十年互联网发展的积淀,难以复制。

而视频里展示的模式截然不同:在越南用 Bitget Wallet 扫描 VietQR 二维码,前端体验虽然像极了支付宝,但背后却是通过 Solana 网络完成加密货币转账,再经由中间层协议瞬间兑换为法币进入商户账户。

说白了,这其中的区别在于「可复制性」——越南这套模式,理论上可以平移到任何一个有本地即时支付网络(Instant Payment System)的国家。

尤其是非洲、拉美这些智能手机、电子钱包有一定普及基础,但传统金融基础设施不足的欠发达地区。

这其实也揭示了一个核心诉求:用户不在乎什么是 ERC-20,什么是 Gas Fee,他们只在乎「能不能像扫码一样把钱付了」。

如果回顾 Web3 支付维度的稳定币进化论,我们大约经历了三个阶段:

-

纯链上转账:极客的玩具,除了买 NFT 和 DeFi,在现实生活中几乎寸步难行;

-

「U 卡」时代:通过发卡商将加密货币充值到 Visa/Mastercard,虽然好用,但门槛极高(KYC 繁琐、开卡费贵、手续费高),且本质上还是在给传统卡组织打工;

-

直连本地银行网络(Direct-to-Bank):尝试连接链上账户、稳定币资产与商户收款端,绕开传统支付链路中的发卡行与卡组织,这也正是目前最让人兴奋的探索;

在这个方向上,支付巨头们其实早已经开始投票。

从 Circle 推出可编程钱包(Programmable Wallets)与 CCTP(跨链 USDC 清算),再到全球支付巨头 Stripe 去年底斥资 11 亿美元收购稳定币 API 服务提供商 Bridge,都是在往第三个阶段努力。

包括最近 Bitget Wallet 上线的尼日利亚银行转账功能,也是通过 Aeon Pay 的底层支持,做了一个在大银行和 P2P 之外的「第三选择」:

-

去中心化与无 KYC:不像传统交易所需要繁琐的身份认证,保留了 Web3 钱包的抗审查属性;

-

极速体验:相比于 P2P 市场的 10-15 分钟,这种直连转账可以在 5-10 秒 内完成;

-

低风险通道:资金不再通过一个个陌生的个人承兑商(P2P Merchant),而是通过合规支付网关直接进入银行系统,极大降低了冻卡风险;

这也意味着 Web3 钱包不再只是一个资产浏览器,而是开始直接通过 API 接入各国的央行支付系统(如尼日利亚的 NIBSS Instant Payment)。

从这个角度看,之前包括现在仍然占据主流视野的 U 卡,未来注定会被取代——传统金融机构会更主动地嵌入 Web3 支付路径与使用场景,在保障合规的基础上,通过银行账户、支付通道与清算系统,直接完成用户钱包、商户收款、资产出入金的全链路连接。

三、PayFi 的终极形态:当钱包成为「隐形银行」

这也引申出一个极其现实的落地问题:Web3 现阶段不需要再重新发明一个物理支付网络,而是要让钱包「渗透」现有的支付网络。

笔者始终认为,PayFi 的终极形态,或许是一张完全甩开 Visa/Mastercard、甚至不再依赖 SWIFT 的纯链上支付网络:

-

商户端:直接接受稳定币支付,不再强制转换为法币;

-

用户端:直接从非托管钱包发出交易,资金自托管,清算在链上瞬间完成;

-

后端:由合规稳定币发行商及链上清结算网络支撑,无需 Visa/Mastercard 或 SWIFT 通道,彻底去除传统卡组织的「过路费」;

但这毕竟是理想国,在未来支付体系彻底变革之前,最稳健、现实、且可持续的路径,仍是通过稳定币支付网关直连本地银行网络。

说到底 TradFi 擅长合规监管、账户架构与风控体系,而 Crypto 则在资产开放性、全球流动性与去信任执行方面具有天然优势,两者结合,才是当下「合规」与「灵活」的最优解。

事实上,这一趋势已经在发生。

正如前文提到的 Bitget Wallet 在尼日利亚的实践,如果剥离掉「Crypto」的技术外壳,它实际上就是在把自己伪装成一个「拥有全球流动性的离岸银行 App」:

试想一下,对于一个身在拉各斯的普通用户来说,当他打开 Bitget Wallet,他得到的不只是一个链上资管工具,而是一个能存美元(稳定币)、且能随时秒转账给隔壁杂货店老板(当地银行账户)的超级支付宝。

这未尝不是 PayFi 在新兴市场杀手级应用场景的雏形。

客观而言,当 Web3 钱包能够通过合规管道,无缝接入各国的实时支付系统(如尼日利亚 NIBSS、巴西 PIX、印度 UPI),这套体系才有望真正绕开传统 SWIFT 系统的高成本与低效率瓶颈。

在不远的未来,像 Bitget Wallet 这样的产品,甚至可能在成本与体验上超越 Airwallex、Wise 等现有的跨境支付方案。

写在最后

支付,是稳定币的起点,「全球支付」,则是它们走向全球金融基础设施的更大未来。

越南的 QR 支付接入、尼日利亚的银行转账链下落地,其实稳定币能发挥更大作用的地方,可能恰恰不是取代银行,而是要补齐银行体系做不到的部分。

也希望未来会有更多钱包、更多 Web3 项目,愿意在这些复杂的本地场景里继续试错、继续深入。

只有这样,「全球支付」才不只是一个叙事,而是一个被看得见、摸得着的现实。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

炒股炒不过AI的时代

炒股炒不过AI的时代段永平在访谈中再次谈到了一个老生常谈的话题:炒股。 他直接说,在AI时代,一般人炒股根本炒不过梁文锋。 我相信听到这句话的人肯定能懂段永平说的是什么意思,但真正能在内心认同这个道理的又有多少人呢? 梁

-

大仙说币:11.24比特币绝地反弹至88000美元!本周重点关注关键数据!

大仙说币:11.24比特币绝地反弹至88000美元!本周重点关注关键数据!比特币近期走势积弱不振,周五晚间一度跌至80600美元,自十月高点已下跌36%,加密市场总体市值跌破3兆美元,恐惧贪婪指数仍停留在极度恐慌水准。受联准会可能降息以及美国官员允许英伟达向中国出售人工智能

-

BitMart市场行情周报 11.17-11.23

BitMart市场行情周报 11.17-11.23据BitMart 11月24日市场行情报告,过去一周加密货币总市值为 2.94 万亿,较上周下降了 6.07%。本周加密市场动态加密市场延续下跌,情绪进一步走弱。继上月杠杆主导的回调之后,本周再次出现

-

华尔街空头盯上哪些目标?高盛揭露 AI 浪潮下的做空暗线

数据显示,美股卖空水平升至五年高位,但资金并没有贸然挑战AI巨头,而是绕道寻找那些被AI概念带飞却缺乏核心竞争力的“伪受益者”。来源:金十数据当前美国股市情绪略显紧张,甲骨文信用违约掉期(CDS)交易

-

解读白宫最新“创世纪计划”:用 AI 重塑美国科研体系

深入探讨这项命令的具体内容,以及它如何在未来十年重塑人工智能、能源与科学的格局。作者:Ask Perplexity编译:深潮TechFlow白宫启动“创世纪任务”:AI版“曼哈顿计划”正式登场美国能源

-

连大空头也开了付费群

真正的机会,只在封闭圈层默默流动。撰文:Liam,深潮 TechFlow 曾几何时,“开付费群”被大家视为一种割粉丝韭菜的行为,如果要评选最不可能“卖课开群”的人,Michael Burry 一定榜上

-

Aethir 以企业级增长确立 DePIN 计算领导地位:真实收入驱动的新一代算力基础设施模式

Aethir 是全球领先的去中心化 GPU 云基础设施平台,致力于为 AI、游戏与下一代 Web3 应用提供企业级算力服务。在全球 AI 基础设施需求持续爆发的背景下,传统中心化云计算体系已经逐步显露

-

资金为什么不在比特币这里了?

资金为什么不在比特币这里了?原文标题:Crypto Exodus: Why Capital Is Leaving Bitcoin原文作者: @PillageCapital编译:Peggy,BlockBeats编者按:如果说比特币

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 OFFICIAL TRUMP

OFFICIAL TRUMP First Digital USD

First Digital USD 币安币

币安币 狗狗币

狗狗币 大零币

大零币 莱特币

莱特币 Uniswap

Uniswap wETH

wETH ChainLink

ChainLink FIL

FIL CFX

CFX ZEN

ZEN OKB

OKB ICP

ICP CAKE

CAKE AR

AR ETC

ETC SHIB

SHIB DOT

DOT DYDX

DYDX