加密市场宏观研报:美欧关税TACO交易再现,美日国债收益率攀升,加密市场短期承压

一、从格陵兰到全球市场:特朗普式TACO交易再次上演

与以往围绕贸易逆差、产业补贴或汇率争端展开的关税博弈不同,本轮美欧摩擦的“定价核心”并不在经济账本,而在主权与地缘控制权:关税只是手段,领土与战略纵深才是目标。事件的直接导火索,是丹麦、挪威、瑞典、法国、德国、英国、荷兰、芬兰八国在格陵兰岛举行联合军事演习。特朗普政府将其定义为对美国北极战略利益的挑战,并迅速把关税工具化、政治化、主权化——用“要么卖岛、要么交税”的二元威胁,将贸易措施与领土诉求捆绑,提出明确而强硬的时间表:2月1日起对上述欧洲国家加征10%惩罚性关税,6月1日可能上调至25%,唯一豁免条件是就美国购买或长期控制格陵兰岛达成协议。随即欧洲方面的回应也强化了这种不确定性。丹麦重申格陵兰岛主权不可谈判,欧盟迅速启动紧急磋商并准备对等反制,尤其关键的是,欧盟手中存在一份总规模高达930亿欧元的反制清单——这不是临时情绪,而是制度化的“反胁迫工具箱”。于是市场面对的不再是一次单点摩擦,而是一个可能快速升级的跨大西洋对抗框架:双方都在“码牌”,但博弈对象并非短期贸易利益,而是联盟秩序、资源控制与战略存在感。

但随即特朗普在周三表示,其与北约达成格陵兰岛合作框架,并收回对欧洲8国的关税威胁。同时在瑞士达沃斯世界经济论坛的主旨演讲中,特朗普呼吁就获得丹麦领土格陵兰进行“立即谈判”,并表示只有美国才能确保其安全。但他同时也暗示,他不会动用武力来控制该岛。再次上演了特朗普式的经典TACO交易,随即美股全面反弹,加密市场也略有反弹,但并未完全收回之前的跌幅。

但是,真正放大市场波动的,并不是特朗普对欧洲多国加征10%或25%这个数字,也不是再次威胁加征关税却又再次妥协,而是它所代表的制度不确定性:冲突的触发条件清晰(关税时间表)、冲突的终点却不清晰(主权议题没有“合理价格”);执行动作可能很快(行政命令可落地)、谈判周期却可能很长(联盟协调与国内政治需要时间);同时还存在“极限施压—局部妥协—再施压”的反复节奏,使得资产定价必须加入更高的风险溢价。对于全球市场而言,这类事件会先通过预期渠道把波动率抬起来:企业与投资者先降低风险敞口、提高现金与避险资产配置,再观察政策是否真正落地;一旦冲突延续,供应链成本与通胀预期再进一步传导至利率与流动性,最终把压力扩散到股票、信用、外汇与加密资产等所有“对风险偏好敏感”的领域。换句话说,这不是一场传统意义上的贸易摩擦,而是一场以关税为杠杆的地缘主权冲突,它对市场最大的伤害在于:把可谈判的经济问题,升级为难妥协的政治问题——当不确定性成为主变量,价格波动就会从“情绪扰动”变成“结构溢价”,而这正是当下全球资产共同面对的定价背景。

二、利率冲击的起点:美日国债收益率的同步上行

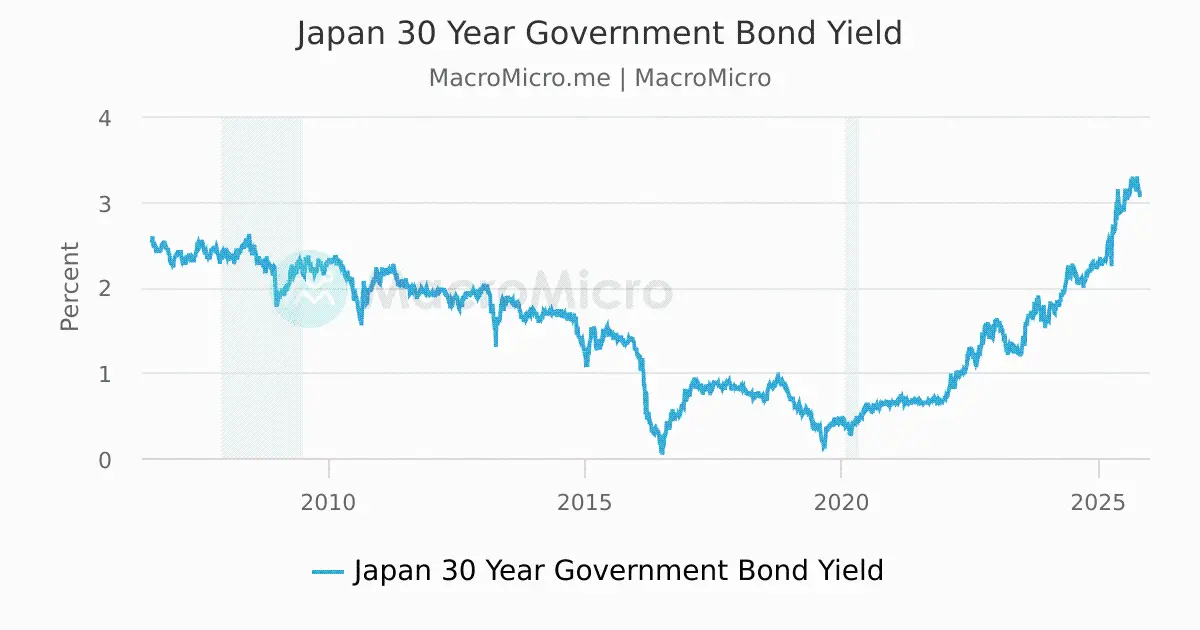

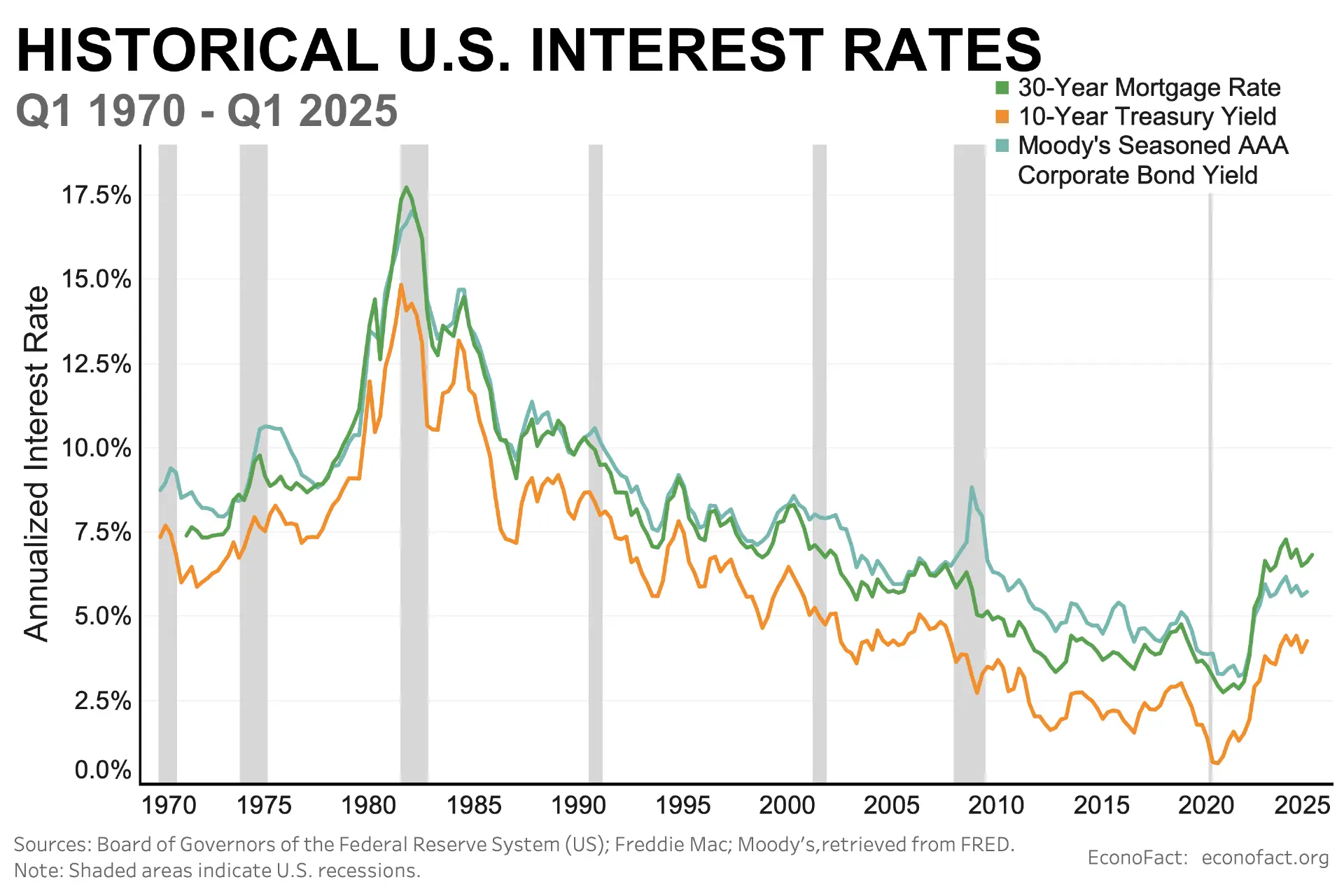

在地缘政治风险被迅速重新定价的同时,全球债券市场率先给出了最直接、也最具“系统信号意义”的回应。1 月中旬,日本 30 年期国债收益率单日飙升超过 30 个基点,最高触及 3.91%,创下 27 年新高;几乎在同一时间,美国 10 年期国债收益率攀升至 4.27%,刷新四个月高点。对全球市场而言,这一“美日长端利率同步上行”的组合,并非短期情绪波动,而是一次足以改变资产定价基础的结构性冲击,其影响远远超出债券市场本身。首先需要明确的是,日本长期以来在全球金融体系中扮演的,并不仅仅是一个普通的主权债券发行国,而是全球低成本流动性的锚点。在过去二十多年中,日本通过持续的超宽松货币政策,向世界输出了规模庞大、成本极低的日元资金,成为全球套息交易(carry trade)和跨境资金配置的基础来源。无论是新兴市场资产、欧美信用产品,还是高风险的股票与加密资产,其背后都或多或少嵌入了“借日元、投高收益资产”的隐性融资结构。因此,当日本长期国债收益率在短时间内大幅上行,其含义并不是“日本债券更有吸引力”这么简单,而是一个更深层的信号:全球金融体系中最稳定、最廉价的资金来源正在发生松动。

一旦日本不再稳定输出低成本资金,全球套息交易的风险回报比就会迅速恶化。此前依赖日元融资建立的高杠杆头寸,将面临融资成本上升与汇率风险同步放大的双重压力。这类压力在初期往往并不会直接表现为资产崩盘,而是先促使机构投资者主动降低杠杆、缩减高波动资产敞口。正是在这一阶段,全球风险资产会出现一种“无差别承压”的特征——并非基本面恶化,而是资金来源发生变化所引发的系统性再平衡。其次,美欧关税冲突在此时叠加,进一步推高了对输入型通胀的预期,使得利率上行具备了“合理性叙事”。与以往围绕消费品或低端制造的贸易摩擦不同,本轮潜在关税所影响的,是高端制造、精密仪器、医药设备与汽车产业链等附加值极高、替代难度极大的领域。美国在这些领域对欧洲国家存在结构性依赖,关税成本几乎不可避免地会通过供应链逐级传导至终端价格。在市场预期层面,这意味着此前建立在“通胀中枢回落”基础上的利率定价逻辑,开始被重新审视。即便短期内关税尚未完全落地,“可能发生、且难以快速逆转”的通胀风险本身,就足以抬升长期利率的风险溢价。

再次,美国自身的财政与债务问题,为长端美债收益率的上行提供了结构性背景。近年来,美国财政赤字与国债规模持续扩张,市场对长期债务可持续性的担忧并未真正消散。关税冲突若进一步升级,不仅可能抬升通胀预期,还可能伴随更多财政补贴、产业支持与安全开支,从而加重财政负担。在这一环境下,长端美债陷入了一种典型的“拉锯状态”:一方面,地缘政治不确定性与市场避险情绪推动资金流入债市;另一方面,通胀与债务担忧又要求更高的期限溢价来补偿风险。结果便是收益率水平与波动率同时抬升,使得无风险利率本身变得“不再无风险”。这三股力量叠加的最终结果,是全球无风险利率中枢的系统性上移,以及金融条件的被动收紧。对风险资产而言,这一变化具有高度的穿透性:贴现率上升会直接压缩估值空间,融资成本上升会抑制新增杠杆,而流动性不确定性则会放大市场对尾部风险的敏感度。

加密市场正是在这一宏观背景下承压的。需要强调的是,比特币与其他主流加密资产并不是被“单独针对”,而是在利率上行与流动性收紧过程中,承担了高波动、高流动性的风险资产角色。当机构投资者面临传统市场的保证金压力或风险敞口约束时,最先被减持的,往往不是流动性差、调整成本高的资产,而是那些可以快速变现、价格弹性最大的标的。加密资产恰恰具备这一特征。此外,无风险利率中枢上移,也在改变加密资产的相对吸引力。在低利率、宽流动性环境中,比特币等资产的“机会成本”较低,投资者更愿意为其潜在增长支付溢价;而当美日长端利率同步上行,安全资产本身开始提供更具吸引力的名义回报时,加密资产的配置逻辑便不可避免地需要重新评估。这种再评估并不意味着长期看空,而是意味着短期内,价格需要通过回调来重新匹配新的利率环境。因此,从宏观视角看,美日国债收益率的同步上行,并不是加密市场的“利空故事”,而是一条清晰的传导链条起点:利率上行 → 流动性收紧 → 风险偏好下降 → 高波动资产承压。在这一链条中,加密市场的回调更多反映的是全球金融条件变化的结果,而非其自身基本面的恶化。这也决定了,只要利率与流动性趋势未发生根本逆转,加密市场短期仍将处于对宏观信号高度敏感的状态,而真正的方向选择,仍需等待这一轮利率冲击的边际变化。

三、加密市场的真实状态:不是崩溃,而是暂时承压

利率上行本身并不会直接“打击”加密市场,但它会通过流动性与风险偏好的变化,形成一条清晰而可重复验证的传导链条:关税威胁抬升通胀预期,通胀预期推高长端利率,利率上行提高信贷与融资成本,金融条件由此收紧,最终迫使资金系统性地降低风险敞口。在这一过程中,价格波动并不是起点,而是结果;真正的驱动力,是资金来源与资金约束条件的变化。其中,离岸美元市场扮演着至关重要却常被低估的角色。随着美欧关税冲突叠加地缘政治不确定性,全球贸易融资与跨境结算的风险溢价上升,离岸美元的获取成本开始抬升。这一变化并不一定体现在显性的政策利率上,而更多反映在同业拆借、跨币种基差以及融资可得性上。对机构投资者而言,这意味着保证金要求趋严、风险敞口管理更加保守、对高波动资产的容忍度下降。当传统市场出现波动、相关性上升时,机构往往不会优先抛售流动性差、退出成本高或监管结构复杂的资产,而是选择那些**波动率高、变现效率高、对组合调整最“友好”**的标的进行减仓。在当前结构下,加密资产恰恰具备这两个特征,因此在宏观冲击中承担了主要的“调节阀”角色。

正是在这样的背景下,比特币未能在此次冲击中展现出类似黄金的避险属性。这个现象本身并不反常,反而是其资产属性演进的自然结果。与早期被叙事包装为“数字黄金”不同,当前阶段的比特币更接近于一种高度依赖美元流动性的宏观风险资产。它无法脱离美元信用体系独立运行,其价格对全球流动性、利率水平与风险偏好的变化高度敏感。当离岸美元趋紧、长端利率上行、机构需要快速回补保证金或降低组合波动率时,比特币自然成为被优先减持的对象。与之形成鲜明对比的是,黄金与白银在此次冲击中持续走强,其背后并非短期收益预期,而是央行需求、实物属性以及“去主权化”特征所带来的避险溢价。在地缘政治博弈升级、主权风险被重新定价的环境下,这类“无国籍”资产更容易获得资金青睐。需要强调的是,这并不是比特币的“失效”,而是市场对其角色的重新校准。比特币并非危机中的避风港,而是流动性周期中的放大器;它的优势不在于对冲极端风险,而在于在流动性扩张阶段,对风险偏好恢复高度敏感。理解这一点,有助于避免在宏观冲击中对其抱有不切实际的期待。

从结构层面看,尽管价格出现了较为明显的回调,但当前加密市场并未重演 2022 年那种系统性风险。市场并未出现大型交易所或稳定币的信用危机,也未观察到连续性的清算瀑布或链上流动性冻结。长期持有者的行为依旧相对有序,其筹码分发更多体现为理性兑现,而非被迫抛售。比特币在跌破关键价位后确实触发了部分清算,但整体规模与连锁效应明显低于上一轮熊市,更像是宏观冲击下的仓位再平衡,而非市场自身结构的崩坏。换言之,这是一轮外生冲击主导的阶段性承压,而不是由加密体系内部失衡所引发的崩溃。

四、结论

此次由美欧贸易摩擦升级与美日国债收益率同步上行所引发的市场波动,本质上并非某一资产或某一市场的“单点风险事件”,而是一场围绕全球流动性、利率中枢与风险偏好展开的系统性再定价过程。在这一过程中,加密市场的下跌并不是源于其自身基本面恶化,也不是制度或信用层面的失灵,而是其在当前金融体系中所扮演角色的自然结果——即作为一种高流动性、高弹性、对宏观条件高度敏感的风险资产,在流动性趋紧与利率上行阶段优先承压。从更长的时间维度看,这一轮调整并不否定 2026 年加密市场正在经历的结构性重估进程。恰恰相反,它清晰地揭示了一个正在发生的变化:加密资产正逐步摆脱“叙事驱动、情绪定价”的早期阶段,进入一个更成熟、更制度化的定价框架之中。在这一框架下,价格不再主要由故事、口号或单一事件推动,而是开始内化为宏观流动性、利率结构与风险偏好变化的函数。对投资者而言,真正的挑战不在于判断短期涨跌,而在于能否及时更新分析框架,理解并适应这种由“叙事市场”向“宏观市场”转变的长期趋势。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

加密市场宏观研报:美欧关税TACO交易再现,美日国债收益率攀升,加密市场短期承压

加密市场宏观研报:美欧关税TACO交易再现,美日国债收益率攀升,加密市场短期承压一、从格陵兰到全球市场:特朗普式TACO交易再次上演 与以往围绕贸易逆差、产业补贴或汇率争端展开的关税博弈不同,本轮美欧摩擦的“定价核心”并不在经济账本,而在主权与地缘控制权:关税只是手段,领土与战略

-

火币 HTX 上线多元化赚币产品矩阵,一键申购享最高20%稳健收益

火币 HTX 上线多元化赚币产品矩阵,一键申购享最高20%稳健收益近期,火币HTX持续完善赚币产品矩阵,通过引入多元化资产与阶段性高收益激励机制,进一步拓展用户资产增值路径。在市场波动加剧、收益预期分化的背景下,火币HTX以更灵活的产品结构、更具吸引力的年化补贴,帮

-

USDD 2025 年 Q4 表现优异 链上金融规模化扩张初显成效

USDD 2025 年 Q4 表现优异 链上金融规模化扩张初显成效近日,去中心化稳定币 USDD 对外披露了 2025 年 Q4 的财报数据(具体见 USDD 金库看板 ,每季度更新)。数据显示,本季度 USDD 实现收入 378 万美元、盈余 315 万美元,金库

-

Warden 宣布完成由 Builder 和基础设施合作伙伴领投的 400 万美元战略融资

Warden 宣布完成由 Builder 和基础设施合作伙伴领投的 400 万美元战略融资Warden 作为智能体的基础设施和应用层,今天宣布完成 400 万美元战略融资,估值达到 2 亿美元。 与传统的风险投资主导的融资轮次不同,Warden 的融资由一小群积极构建或协同该协议的战略支持

-

详解纽交所的代币化证券平台:为什么要做 7x24 小时的交易

详解纽交所的代币化证券平台:为什么要做 7x24 小时的交易作者:Cookie1 月 19 日,据官方消息,ICE 集团旗下纽约证券交易所今日宣布,正在开发一个用于代币化证券交易与链上结算的平台,并将就此寻求监管批准。 纽交所全新的数字平台将支持代币化交易体验

-

Matrixdock XAUm 进入雅虎财经市场观察,代币化黄金获主流关注

Matrixdock XAUm 进入雅虎财经市场观察,代币化黄金获主流关注随着代币化贵金属市场在价格表现与整体市值变化中呈现出更清晰的趋势,主流财经媒体开始从价格表现、市值变化与交易特征等市场数据角度,对该领域展开分析。雅虎财经(Yahoo Finance)近日发布的一篇分

-

在稳定币走向现实世界的路径中,加密卡为何仍然重要?

在稳定币走向现实世界的路径中,加密卡为何仍然重要?在关于稳定币的讨论中,一个常见判断是:随着稳定币在转账与结算中的使用不断扩大,传统支付工具的重要性会逐步下降。 但 Artemis 在近期发布的《Stablecoin Payments at Scal

-

理想仍不敌现实,Web3 社交独角兽 Farcaster 迎来被收购的终章

理想仍不敌现实,Web3 社交独角兽 Farcaster 迎来被收购的终章作者: Chloe, ChainCatcher去中心化社交协议 Farcaster 今日宣布,作为主要基础设施供应商的 Neynar 将收购 Farcaster。Farcaster 联创 Dan Ro

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana 瑞波币

瑞波币 币安币

币安币 狗狗币

狗狗币 OFFICIAL TRUMPWorld Liberty Financial USDv

OFFICIAL TRUMPWorld Liberty Financial USDv 莱特币

莱特币 Sui

Sui 大零币

大零币 Avalanche

Avalanche AXS

AXS FIL

FIL ICP

ICP ZEN

ZEN OKB

OKB ACH

ACH SHIB

SHIB AR

AR ETC

ETC SAND

SAND