以太坊的身份困局:是加密货币,还是比特币的影子?

原文作者:AJC

原文编译:Luffy,Foresight News

在所有主流加密货币资产中,以太坊引发的争论最为激烈。比特币作为主流加密货币的地位已被广泛认可,而以太坊的定位却始终悬而未决。在一部分人看来,以太坊是除比特币之外,唯一具备可信度的非主权货币类资产;另一部分人则认为,以太坊本质上是一门生意,不仅营收持续下滑、利润率日益收紧,还面临着诸多交易速度更快、成本更低的公链的激烈竞争。

这场争议在今年上半年似乎达到了顶峰。3 月,瑞波币(XRP)的完全稀释估值曾短暂反超以太坊(值得注意的是,以太坊的代币已全部流通,而瑞波币的流通量仅占总供应量的约 60%)。

3 月 16 日,以太坊的完全稀释估值为 2276.5 亿美元,而瑞波币的对应估值达到 2392.3 亿美元。这一结果,在一年前几乎无人能预料。随后在 2025 年 4 月 8 日,以太坊对比特币的汇率(ETH/BTC)跌至 0.02 以下,创下自 2020 年 2 月以来的最低纪录。换句话说,以太坊在上一轮牛市中相对于比特币的所有涨幅,已尽数回吐。彼时,市场对以太坊的情绪跌至数年来的冰点。

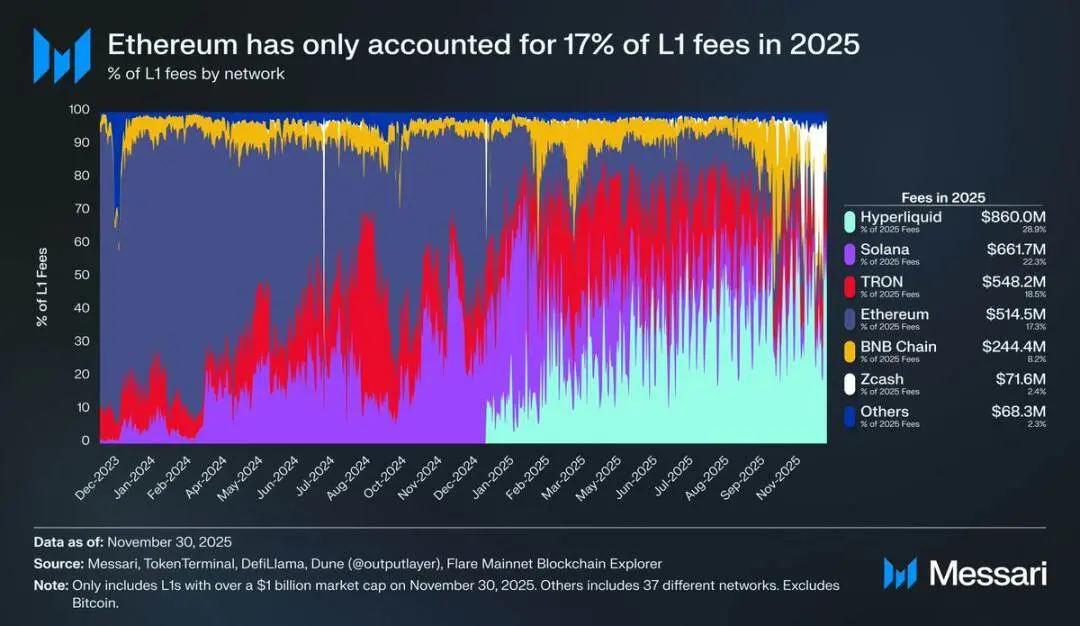

雪上加霜的是,价格的颓势只是冰山一角。随着竞争对手生态的崛起,以太坊在公链手续费市场的占比持续萎缩。2024 年,Solana 重振旗鼓;2025 年,Hyperliquid 异军突起。二者联手将以太坊的手续费市场份额压降至 17%,在公链中排名第四 —— 相较于一年前的榜首位置,堪称断崖式下跌。手续费虽不能代表一切,但它是反映经济活动流向的明确信号。如今,以太坊正面临其发展史上最严峻的竞争格局。

然而,历史经验表明,加密货币市场的重大逆转往往始于市场情绪最悲观的时刻。当以太坊被外界宣判为 「失败资产」 之际,其多数显性的颓势实际上早已被市场价格所消化。

2025 年 5 月,市场过度看空以太坊的迹象开始显现。就在这一时期,以太坊对比特币的汇率以及以美元计价的价格均迎来强劲反弹。以太坊兑比特币汇率从 4 月 0.017 的低点攀升至 8 月的 0.042,涨幅达 139%;同期以太坊的美元价格也从 1646 美元飙升至 4793 美元,涨幅高达 191%。这一涨势在 8 月 24 日达到顶峰,以太坊价格触及 4946 美元,创下历史新高。经历此番价值重估后,以太坊的整体走势显然已重回上升通道。以太坊基金会的领导层换届,以及一批专注于以太坊的财库公司的问世,为市场注入了信心。

在本轮上涨之前,以太坊与比特币的境遇差异,在二者的交易所交易基金(ETF)市场体现得淋漓尽致。2024 年 7 月,以太坊现货 ETF 上市,但资金流入量十分低迷。上市后的前六个月,其净流入额仅为 24.1 亿美元,与比特币 ETF 的破纪录表现形成鲜明反差。

不过,随着以太坊的强势复苏,市场对其 ETF 资金流入的担忧也烟消云散。全年来看,以太坊现货 ETF 的净流入额达 97.2 亿美元,比特币 ETF 则为 217.8 亿美元。考虑到比特币的市值接近以太坊的五倍,二者 ETF 的资金流入规模仅相差 2.2 倍,这一差距远低于市场预期。换句话说,若按市值规模调整计算,以太坊 ETF 的市场需求其实超过了比特币。这一结果,彻底扭转了 「机构对以太坊缺乏真实兴趣」 的论调。不仅如此,在特定时间段内,以太坊 ETF 的资金流入甚至直接碾压比特币。5 月 26 日至 8 月 25 日期间,以太坊 ETF 净流入 102 亿美元,超过了同期比特币 ETF 的 97.9 亿美元,这也是机构需求首次明确向以太坊倾斜。

从 ETF 发行机构的表现来看,贝莱德持续领跑市场。截至 2025 年底,贝莱德旗下以太坊 ETF 持有量达 370 万枚,占据以太坊现货 ETF 市场 60% 的份额。相较于 2024 年底的 110 万枚持仓量,增幅高达 241%,年度增长速度远超其他发行机构。总体而言,以太坊现货 ETF 在 2025 年底持仓量为 620 万枚,约占其代币总供应量的 5%。

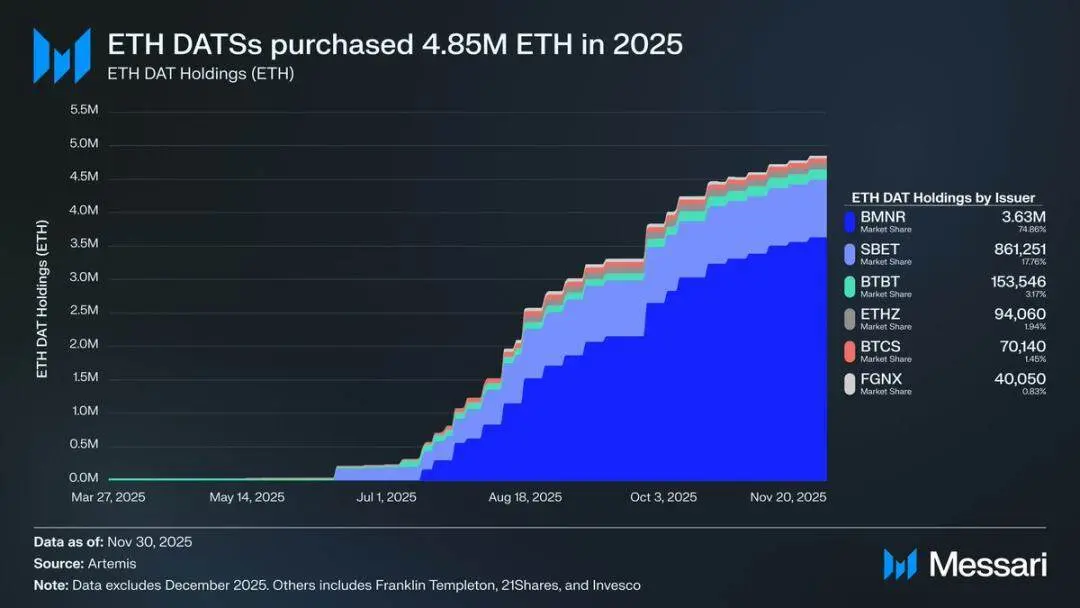

在以太坊强劲反弹的背后,最关键的驱动力是专注于以太坊的财库公司的兴起。这类储备库为以太坊创造了前所未有的稳定、持续性需求,为这一资产提供了叙事炒作或投机性资金无法比拟的支撑力。如果说以太坊的价格走势标志着明显的转折点,那么财库公司的持续增持,就是促成这一拐点的深层结构性变革。

2025 年,以太坊财库公司累计增持以太坊 480 万枚,占其总供应量的 4%,对以太坊的价格产生了显著影响。其中表现最为突出的,是 Tom Lee 领导的 Bitmine(股票代码 BMNR)。这家原本主营比特币挖矿的企业,于 2025 年 7 月开始将其储备资金及资本逐步转换为以太坊。7 月至 11 月期间,Bitmine 累计购入 363 万枚以太坊,以 75% 的持仓占比稳居以太坊财库公司市场的龙头地位。

尽管以太坊的反弹势头强劲,但涨势最终还是有所降温。截至 11 月 30 日,以太坊价格已从 8 月的高点回落至 2991 美元,甚至低于上一轮牛市 4878 美元的历史峰值。相较于 4 月的低谷,以太坊的处境已大幅改善,但本轮反弹并未彻底消除那些最初引发市场看空的结构性隐忧。恰恰相反,关于以太坊定位的争议,正以更激烈的态势重回大众视野。

一方面,以太坊正展现出诸多与比特币相似的特征;而这些特征,正是比特币能够晋升为货币类资产的关键所在。如今,以太坊 ETF 的资金流入不再疲软,以太坊财库公司已成为其持续性需求的来源。或许最为重要的是,越来越多的市场参与者开始将以太坊与其他公链代币区别看待,将其纳入与比特币相同的货币框架。

但另一方面,那些在今年上半年拖累以太坊下跌的核心问题,至今仍未得到解决。以太坊的核心基本面尚未完全复苏:其公链手续费市场份额持续受到 Solana、Hyperliquid 等强劲对手的挤压;以太坊底层网络的交易活跃度,仍远低于上一轮牛市的峰值水平;尽管价格大幅反弹,但比特币已轻松突破历史高点,而以太坊仍在历史高点之下徘徊。即便是在以太坊表现最强劲的几个月里,仍有大量持有者将本轮上涨视为离场套现的机会,而非对其长期价值的认可。

这场争议的核心问题,并非以太坊是否具备价值,而是 ETH 这一资产,究竟如何从以太坊网络的发展中实现价值累积。

在上一轮牛市中,市场普遍认为,ETH 的价值将直接从以太坊网络的成功中获益。这正是 「超声波货币论」 的核心逻辑:以太坊网络的实用性将催生大量的代币销毁需求,从而为以太坊资产构建起清晰且机制化的价值支撑。

如今,我们几乎可以肯定,这一逻辑将不再成立。以太坊的手续费收入已大幅暴跌,且复苏无望;同时,推动以太坊网络增长的两大核心领域 —— 现实世界资产(RWAs)与机构市场,均以美元作为核心结算货币,而非以太坊。

以太坊的未来价值,将取决于它如何间接从以太坊网络的发展中获益。但这种间接的价值累积,存在极大的不确定性。它的前提是:随着以太坊网络的系统性重要性不断提升,越来越多的用户与资本愿意将以太坊视为加密货币与价值储存工具。

与直接、机制化的价值累积不同,这种间接路径并无任何确定性可言。它完全依赖于市场的社会偏好与集体共识。当然,这本身并非缺陷;但这意味着,以太坊的价值增长,将不再与以太坊网络的经济活动存在必然的因果关联。

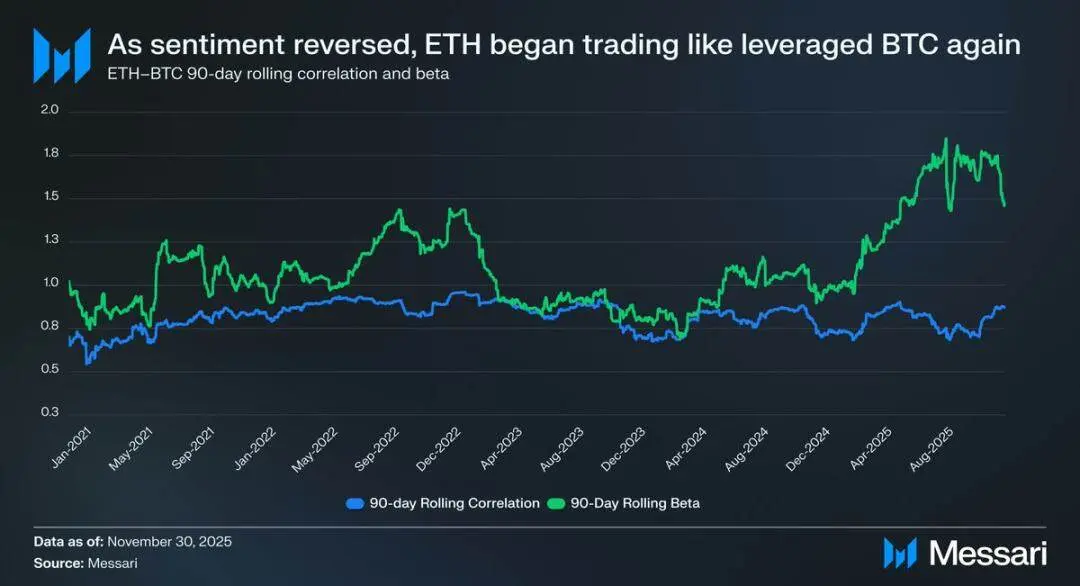

所有这一切,都将以太坊的争议重新拉回最核心的矛盾点:以太坊或许确实正逐步积累货币溢价,但这种溢价始终落后于比特币。市场再次将以太坊视为比特币货币属性的 「杠杆表达」,而非一项独立的货币类资产。2025 年全年,以太坊与比特币的 90 天滚动相关系数始终维持在 0.7 至 0.9 之间,滚动贝塔系数更是飙升至多年高点,一度突破 1.8。这意味着,以太坊的价格波动幅度远超比特币,但同时也始终依附于比特币的走势。

这是一个细微但至关重要的区别。以太坊如今所具备的货币属性,其根基是比特币的货币叙事仍被市场认可。只要市场坚信比特币的非主权价值储存属性,就会有一部分边缘市场参与者愿意将这种信任延伸至以太坊。由此可见,若 2026 年比特币的走势持续走强,以太坊也将顺势收复更多失地。

目前,以太坊财库公司仍处于发展初期,其增持以太坊的资金主要来源于普通股发行。不过,如果加密货币市场迎来新一轮牛市,这类机构或将探索更多元的融资策略,例如借鉴 Strategy 扩张比特币持仓的模式,发行可转换债券与优先股。

举例来说,BitMine 这类以太坊财库公司,可通过发行低息可转换债券与高收益优先股进行融资,将募集到的资金直接用于增持以太坊,同时将这些以太坊进行质押以获取持续性收益。在合理的假设条件下,质押收益可部分抵消债券利息与优先股股息支出。这一模式,能够让储备库在市场行情向好时,借助财务杠杆持续增持以太坊。假设比特币市场在 2026 年开启全面牛市,以太坊财库公司的这一 「第二增长曲线」,将进一步强化以太坊相对于比特币的高贝塔属性。

归根结底,市场当前对以太坊货币溢价的定价,仍以比特币的走势为前提。以太坊尚未成为具备独立宏观基本面支撑的自主型货币资产,而只是比特币货币共识的次级受益者,且这一受益群体正在逐步扩大。以太坊近期的强势反弹,反映出一部分市场参与者愿意将其视作比特币的同类,而非普通的公链代币。但即便在相对强势的阶段,市场对以太坊的信心,仍与比特币叙事的持续走强密不可分。

简而言之,以太坊的货币化叙事虽已走出破裂的困境,但远未尘埃落定。在当前的市场结构下,加之以太坊相对于比特币的高贝塔属性,只要比特币的货币叙事持续兑现,以太坊的价格就有望实现可观上涨;而来自以太坊财库公司与企业资金的结构性需求,将为其提供实实在在的上涨动力。但归根结底,在可预见的未来,以太坊的货币化进程仍将依附于比特币。除非以太坊能在较长周期内,实现与比特币的低相关性、低贝塔系数,而这一目标,它从未达成过。否则,以太坊的溢价空间,将始终笼罩在比特币的光环之下。

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

以太坊的身份困局:是加密货币,还是比特币的影子?

以太坊的身份困局:是加密货币,还是比特币的影子?原文作者:AJC 原文编译:Luffy,Foresight News在所有主流加密货币资产中,以太坊引发的争论最为激烈。比特币作为主流加密货币的地位已被广泛认可,而以太坊的定位却始终悬而未决。在一部分

-

Hyperliquid 为何赚得比 Coinbase 少?

Hyperliquid 为何赚得比 Coinbase 少?原文标题:Hyperliquid at the Crossroads: Robinhood or Nasdaq Economics原文作者:@shaundadevens编译:Peggy,BlockBe

-

从 AI 到 Labubu,从黄金到加密货币:全球投机泡沫为何无处不在?

我们正处在「非理性繁荣」中吗?撰文:Brad Stone,彭博社编译:Saoirse,Foresight News在引发大萧条的「黑色星期一」股市崩盘前两个月,马萨诸塞州一位名叫罗杰・巴布森(Roge

-

火币成长学院|加密市场宏观研报:美联储降息、日本央行加息与圣诞假期叠加下的流动性再定价

当前加密市场所经历的回调,更接近于一次由全球流动性路径变化所触发的阶段性再定价,而非趋势性行情的简单反转。摘要近期加密市场的波动并非孤立行情,而是由三重宏观因素在时间维度上叠加所引发的结构性调整。首先

-

纽约时报:川普拥抱加密背后,那些没有公开的事

一系列突破行业边界的加密货币企业登陆股市,在吸引投资者入局的同时,也助推市场风险持续高企。撰文:David Yaffe-Bellany 与 Eric Lipton,纽约时报编译:Chopper,For

-

获利 58 万美金后,我再次重仓 $100 万做空 ETH

"做空 ETH 是一种简单且有效的策略。"整理 & 编译:深潮TechFlow播客源:Taiki Maeda原标题:Why I’m Shorting $1M of ETH (Again)播出日期:20

-

BitMart 推出“0滑点跟单”机制:全额补贴滑点价差,追求极致用户体验

BitMart 推出“0滑点跟单”机制:全额补贴滑点价差,追求极致用户体验2025年12月17日 – 全球领先的数字资产交易平台 BitMart 近日正式宣布,重磅推出“0滑点跟单”保护机制。该功能旨在彻底解决困扰跟单用户的“滑点损耗”痛点,通过平台全额补贴价差的方式,确保

-

比特币矿工为何集体转向AI?背后原因惊人

比特币矿工为何集体转向AI?背后原因惊人本文由Tiger Research撰写,探讨了比特币的价格暴跌迫使矿工转变其商业模式。 要点总结收入不稳定和比特币挖矿成本不断上涨使得加密矿企核心业务不稳定。因此,加密矿企转型,利用现有矿场将数据中心

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 OFFICIAL TRUMP

OFFICIAL TRUMP USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 瑞波币

瑞波币 币安币

币安币 大零币

大零币 狗狗币

狗狗币 莱特币

莱特币 Sui

Sui 波场

波场 Avalanche

Avalanche FIL

FIL OKB

OKB LUNC

LUNC SHIB

SHIB ZEN

ZEN ETC

ETC CAKE

CAKE DOT

DOT YGG

YGG