比特币变「稳」了?2025波动幅度竟不及英伟达

原文标题:Bitcoin is now less volatile than Nvidia, a statistical anomaly that completely changes your risk calculation

原文作者:Gino Matos,CryptoSlate

原文编译:Saoirse,Foresight News

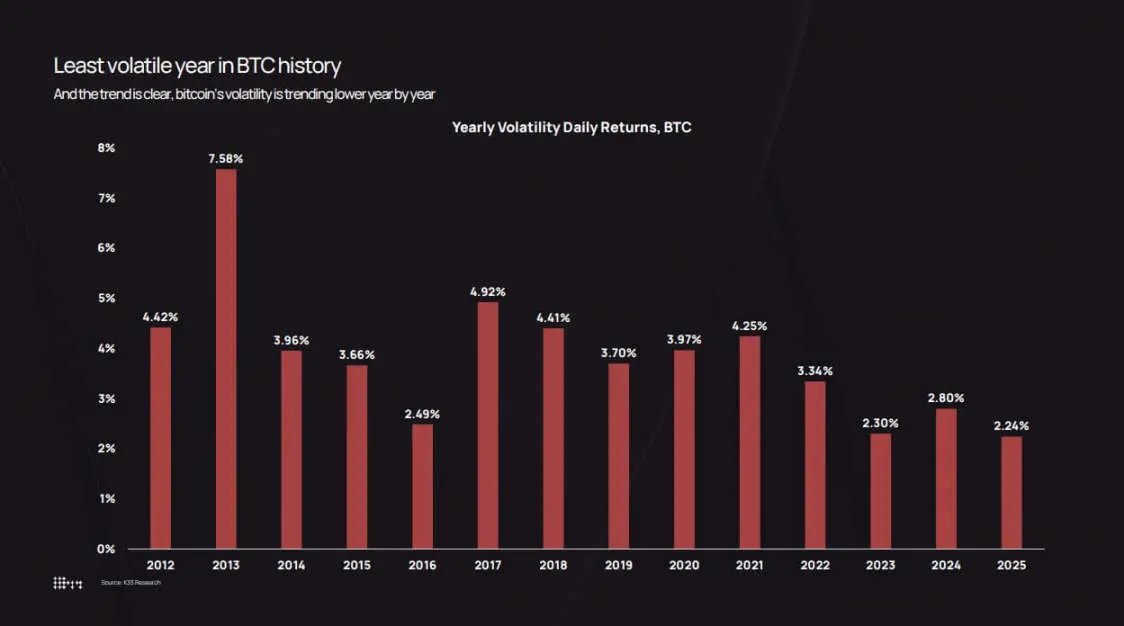

比特币在 2025 年收官时,实际日波动率降至 2.24%,创下该资产有记录以来的最低年度数据。

K33 Research 的波动率图表可追溯至 2012 年——当时比特币日波动幅度为 7.58%。数据显示,每一轮周期中,比特币波动率都在稳步下降:2022 年为 3.34%,2024 年为 2.80%,2025 年则降至 2.24%。

然而,市场感受与数据却存在偏差。2025 年 10 月,比特币价格从 12.6 万美元跌至 8.05 万美元,过程令人揪心;10 月 10 日,受关税政策影响引发的平仓潮更在单日抹去 190 亿美元的杠杆多头头寸。

矛盾之处在于:以传统标准衡量,比特币波动率确实有所下降,但与前几轮周期相比,它吸引的资金流入规模更大,价格的绝对波动幅度也更高。

率并非意味着「市场陷入沉寂」,而是表明市场已足够成熟,能够承接机构级别的资金流动,且不会再现早期周期中那种「连锁反应式」的反馈循环。

如今,ETF、企业财库及受监管托管机构已成为市场流动性的「压舱石」,而长期持有者正持续将资产重新配置到这一基础设施中。

最终结果是:比特币每日收益更趋平稳,但市值波动仍高达数千亿美元——若放在 2018 年或 2021 年,这样的波动足以引发 80% 的崩盘。

根据 K33 Research 的数据,比特币的年度波动率从 2013 年 7.58% 的峰值下降到 2025 年 2.24% 的历史低点。

波动率持续下降

K33 的年度波动率数据记录了这一转变过程。

2013 年,比特币日回报率均值为 7.58%,反映出当时订单簿稀薄、投机狂热的市场状态。到 2017 年,这一数值降至 4.81%;2020 年为 3.98%;2021 年疫情牛市期间小幅回升至 4.13%。2022 年,Luna 项目、三箭资本及 FTX 交易平台相继崩盘,将波动率推升至 3.34%。

此后,波动率持续下行:2023 年为 2.94%,2024 年为 2.80%,2025 年则降至 2.24%。

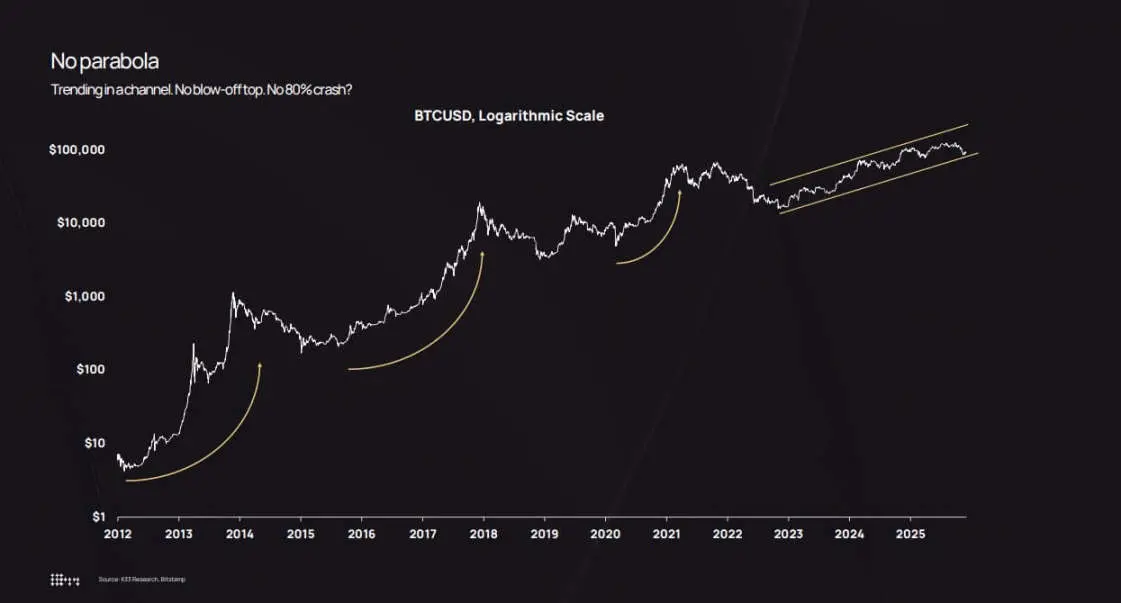

对数刻度价格图表进一步印证了这一趋势。2022 年至 2025 年,比特币并未出现「暴涨后暴跌」的极端行情,而是在上升通道内稳步走高。

期间虽有回调——2024 年 8 月价格跌至 5 万美元以下,2025 年 10 月跌至 8.05 万美元——但均未出现「抛物线式暴涨后系统性崩盘」的局面。

分析指出,2025 年 10 月约 36% 的跌幅,仍处于比特币历史回撤的正常区间内。不同之处在于:以往 36% 的回调多发生在波动率 7% 的高位区间末尾,而此次却出现在 2.2% 的低位区间。

这就造成了「认知差」:六周内下跌 36%,直观感受仍显剧烈;但对比早期周期(当时日内 10% 的波动已是常态),2025 年的行情波动已算平缓。

资产管理公司 Bitwise 指出,比特币的实际波动率已低于英伟达,这一变化将比特币的定位从「纯粹投机工具」重新定义为「高 beta 宏观资产」。

比特币的对数价格图表显示,自 2022 年以来,其价格在上升通道内缓慢上行,避开了早期周期中出现的抛物线式飙升和 80% 的暴跌。

市值扩容、机构入场与资产再分配

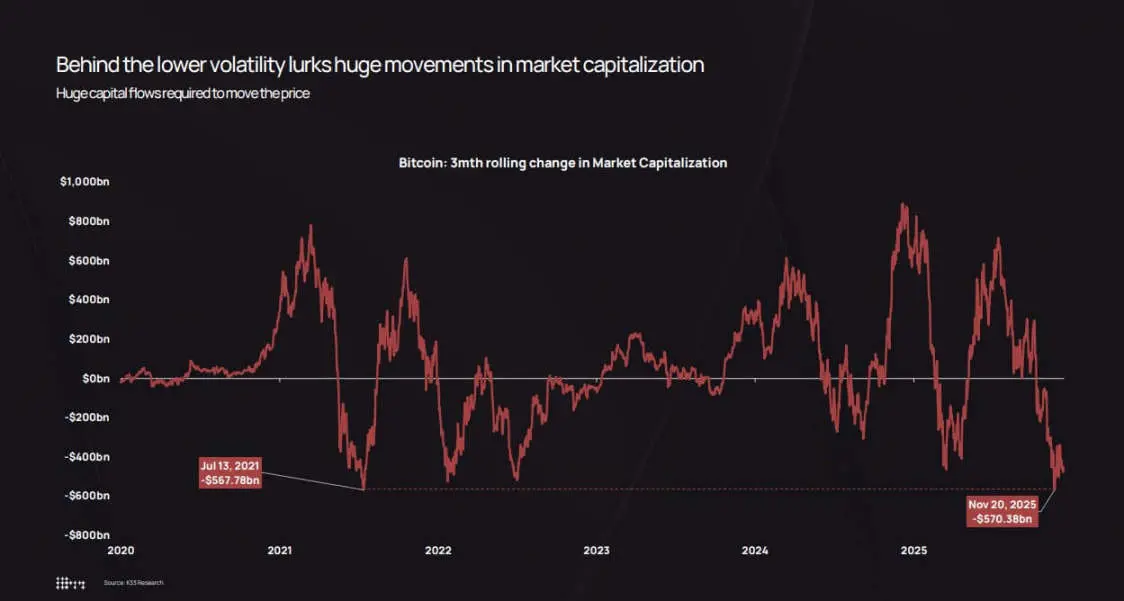

K33 的核心观点认为:实际波动率下降,并非因为资金流入减少,而是因为如今需要更庞大的资金规模才能推动价格变动。

该机构绘制的「比特币市值三个月变动图」显示,即便在低波动周期内,市值仍会出现数千亿美元的波动。

2025 年 10 月至 11 月的回撤中,比特币市值蒸发约 5700 亿美元,与 2021 年 7 月 5680 亿美元的回撤规模几乎持平。

波动幅度并未改变,改变的是市场承接这些波动的「深度」。

2025 年 11 月,比特币三个月内的市值波动达到 5700 亿美元,尽管波动性较低,但与 2021 年 7 月 5680 亿美元的跌幅相当。

有三大结构性因素推动了波动率下降:

首先是 ETF 与机构的「吸筹」作用。K33 统计显示,2025 年 ETF 净买入比特币约 16 万枚(虽低于 2024 年的 63 万多枚,但规模仍相当可观)。ETF 与企业财库合计增持约 65 万枚比特币,占流通供应量的 3% 以上。这些资金通过「程序化再平衡」进入市场,而非受散户 FOMO 情绪驱动。

K33 特别指出,即便比特币价格下跌约 30%,ETF 持仓量仅下降个位数百分比,未出现恐慌性赎回或强制平仓。

其次是企业财库与结构性发行。截至 2025 年底,企业财库累计持有比特币约 47.3 万枚(下半年增持速度有所放缓)。新增需求多来自优先股与可转换债券发行,而非现金直接购买——因为财务团队会按季度执行资本结构策略,而非像交易员那样追逐短期市场趋势。

第三是资产从早期持有者向更广泛群体的再分配。K33 的「资产持有年限分析」显示,自 2023 年初起,闲置超两年的比特币开始稳步「激活」,过去两年中,约 160 万枚长期持有的比特币进入流通。

2024 年和 2025 年是「沉睡资产」激活规模最大的两年。报告提及,2025 年 7 月,Galaxy Digital 出售了 8 万枚比特币,富达(Fidelity)出售了 2.04 万枚比特币。

这些抛售恰好与 ETF、企业财库及受监管托管机构的「结构性需求」相匹配——后者会通过数月时间逐步建仓。

这种再分配至关重要:早期持有者以 100 至 1 万美元的价格积累比特币,且资产多集中在少数钱包中;当他们出售时,资产会流向 ETF 股东、企业资产负债表,以及通过多元化投资组合小额买入的高净值客户。

最终结果是:比特币持有集中度降低,订单簿厚度增加,「连锁反馈循环」减弱。在早期周期中,1 万枚比特币的抛售若遇到流动性稀薄的市场,可能导致价格暴跌 5% 至 10%,进而触发止损与平仓;但在 2025 年,此类抛售会吸引多个机构渠道的买盘,甚至可能推动价格上涨 2% 至 3%,反馈循环弱化,日波动率随之下降。

投资组合构建、杠杆冲击与「抛物线周期」终结

实际波动率下降,改变了机构对「比特币持仓规模」的计算逻辑。

现代投资组合理论认为,资产配置权重应基于「风险贡献」而非「收益潜力」。同样是 4% 的比特币配置比例:若日波动率为 7%,其对组合风险的贡献远高于波动率 2.2% 的情况。

这一数学事实迫使资产配置者做出选择:要么提高比特币持仓比例,要么运用期权及结构性产品(假设标的资产波动更平稳)。

K33 的跨资产表现表显示,2025 年比特币在资产收益排名中接近垫底——尽管在前几轮周期中它曾实现多年跑赢,但 2025 年却落后于黄金与股票。

比特币在 2025 年的资产表现中排名接近末尾,跌幅为 3.8%,在这个对比特币而言非典型的年份里,其表现落后于黄金和股票。

这种「跑输」叠加低波动率,使比特币的定位从「投机性卫星资产」转向「核心宏观资产」——风险类似股票,但收益驱动因素与其他资产无相关性。

期权市场也反映出这一转变:近期比特币期权的隐含波动率随实际波动率同步下降,这降低了对冲成本,使合成结构化产品更具吸引力。

此前,合规部门常以「波动率过高」为由,限制财务顾问配置比特币;如今,顾问们有了量化依据:2025 年比特币波动率低于英伟达,低于众多科技股,且与高贝塔股票板块相当。

这为比特币打开了新的投资渠道:纳入 401(k)退休计划、注册投资顾问(RIA)配置,以及受严格波动率限制的保险公司投资组合。

K33 的前瞻性数据预测,随着这些渠道开放,2026 年 ETF 净流入将超过 2025 年,形成「自我强化循环」:更多机构资金流入→波动率降低→解锁更多机构委托→更多资金流入。

但市场的「平静」是有条件的。K33 的衍生品分析显示,2025 年全年,比特币永续合约未平仓合约在「低波动、强上涨」的环境中稳步上升,最终在 10 月 10 日爆发平仓事件——单日抹去 190 亿美元杠杆多头。

此次抛售与特朗普总统的关税声明及广泛的「避险情绪」相关,但核心机制仍是衍生品问题:杠杆多头过度,周末流动性稀薄,连环保证金追缴。

即便全年实际波动率为 2.2%,仍可能隐藏「杠杆平仓引发的极端波动日」。不同之处在于:此类事件如今会在数小时内解决,而非持续数周;且由于 ETF 与企业财库的现货需求提供了「价格底部」,市场能够快速复苏。

2026 年的结构性背景支持「波动率维持低位或进一步下降」的观点:K33 预计,随着两年期比特币供应趋于稳定,早期持有者的抛售将减少;此外,监管层面也有积极信号——美国《CLARITY 法案》、欧洲 MiCA 全面实施,摩根士丹利与美国银行开放 401(k)及财富管理渠道。

K33 的「黄金机遇」数据预测,2026 年比特币将跑赢股票指数与黄金——因为监管突破与新增资金的影响,将超过现有持有者的抛售压力。

这一预测能否实现尚不确定,但驱动预测的机制——流动性深化、机构基础设施完善、监管明确——确实为低波动率提供了支撑。

最终,比特币市场将脱离 2013 年或 2017 年的「投机前沿」属性,更接近「高流动性、机构锚定的宏观资产」。

这并不意味着比特币变得「乏味」(比如收益低下或缺乏叙事),而是意味着「游戏规则已改变」:价格路径更平稳,期权市场与 ETF 流动比散户情绪更重要,市场核心变化体现在结构、杠杆水平及交易双方构成上。

2025 年,尽管比特币经历了史上最大规模的监管与结构性变革,但从波动率角度看,它已成为「机构化的平稳资产」。

理解这一转变的价值在于:低实际波动率并非「资产失去活力」的信号,而是「市场已足够成熟,能够承接机构级资金而不崩盘」的标志。

周期并未终结,只是推动市场波动的「成本」变得更高了。

原文链接

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

Visa 加密负责人:2026 Crypto 与 AI 的八大演进方向

Visa 加密负责人:2026 Crypto 与 AI 的八大演进方向作者:Cuy Sheffield,Visa 副总裁兼加密业务负责人 编译:Saoirse,Foresight News随着加密货币与 AI 逐步走向成熟,这两大领域最重要的转变已不再是「理论上可行」,

-

肖弘:从小镇青年到 Manus CEO,一个比特币信徒的长期主义

肖弘:从小镇青年到 Manus CEO,一个比特币信徒的长期主义作者:一只鱼 CoolFish扎克伯格扔下了一颗深水炸弹,此前 Meta 官方宣布已正式完成对 AI 智能体初创公司 Manus 的收购。 数十亿美金的成交价,直接让它跻身 Meta 史上第三大收购案

-

内幕交易可能正是预测市场最有价值的一部分

内幕交易可能正是预测市场最有价值的一部分作者: Chloe, ChainCatcher近期委内瑞拉领导人马杜罗遭拘捕,在主流媒体发布新闻前,一个于 12 月下旬建立的 Polymarket 账号已凭借 1242% 的收益率悄然离场。这一事件

-

火币 HTX 发布 2026 年开年报告:交易规模稳步增长,以长期主义构筑下一轮增长基石

火币 HTX 发布 2026 年开年报告:交易规模稳步增长,以长期主义构筑下一轮增长基石在全球宏观不确定性与加密技术周期叠加影响下,2025 年的加密市场经历了从情绪驱动到结构重塑的深度转变。市场逐步告别短期博弈逻辑,转向对安全性、流动性与长期价值的重新审视。头部交易平台的核心竞争力也从

-

摩根士丹利提交比特币与 Solana ETF 申请,标志机构参与进入新阶段

摩根士丹利提交比特币与 Solana ETF 申请,标志机构参与进入新阶段华尔街正在从“提供通道”转向“直接持有与发行” 2026 年 1 月 6 日,摩根士丹利向美国证券交易委员会(SEC)提交了比特币 ETF 与 Solana 相关 ETF 的申请,这一举动标志着华尔街

-

Trend Research:2026 超越范式,WLFI 开启金融生态新纪元

Trend Research:2026 超越范式,WLFI 开启金融生态新纪元2026年将成为机构大规模采用区块链的关键之年,稳定币则是最底层,规模最大的区块链应用。Trend Research认为WLFI(World Liberty Financial)及其推出的USD1稳定

-

刘忆如:稳定币的全球博弈

刘忆如:稳定币的全球博弈整理:白尧 | 编辑:王贤青题记:2025年10月15日,北京大学国家发展研究院“朗润·格政”第197期在承泽园举行。本文根据台湾大学财务金融系兼任教授刘忆如的主旨演讲整理。 很高兴来到北大国发院,与

-

合流前夜:美股/代币化的 2025 发生了什么,2026 的火种在哪里?

合流前夜:美股/代币化的 2025 发生了什么,2026 的火种在哪里?撰文:麦通 MSX 研究员 悟已往之不谏,知来者犹可追。 2025 倏忽而过。这一年,全球金融市场经历了一轮又一轮「极限压力测试」:地缘政治反复、宏观预期摇摆、叙事退潮与流动性分化交错发生,与此同时,

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana OFFICIAL TRUMP

OFFICIAL TRUMP 瑞波币

瑞波币 币安币World Liberty Financial USDv

币安币World Liberty Financial USDv 狗狗币

狗狗币 莱特币

莱特币 大零币

大零币 Avalanche

Avalanche 比特现金

比特现金 FLOW

FLOW FIL

FIL UNI

UNI ZEN

ZEN AR

AR OKB

OKB LUNC

LUNC DYDX

DYDX SHIB

SHIB