连微策略也没有弹药抄底 BTC 了,你的 DAT 股票还好吗?

撰文:David,深潮 TechFlow

过去一个月,BTC从 $126,000 的历史高点一路跌到 $90,000 以下,25%的回调让市场陷入恐慌,恐惧指数已经来到个位数。

但那个男人,依然在买。

11月17日,Michael Saylor 照例在X上发了条推:"Big Week"。

随后公告显示,MSTR 又买了8,178枚BTC,花了$8.356亿,累计比特币持仓突破64.9万枚。

不要慌,最大的多头还在。但事实真的如此么?

虽然 Saylor 的评论区一片欢腾,但有人翻出了一个关键数据:

MSTR 的 mNAV 已经要跌到1以下了。

mNAV,市场净值倍数,是衡量 MSTR 股价相对其 BTC 资产溢价的关键指标。

简单说,mNAV=2,意味着市场愿意用$2去买价值$1的BTC资产;mNAV=1意味着溢价消失;mNAV<1,意味着折价交易。

这个指标,是 Saylor 整个商业模式的命门。

作为对比,上一次 BTC 跌25%是什么时候?答案是今年3月。

当时特朗普宣布对多国加征关税,市场一片哀嚎,纳斯达克单日暴跌3%,加密市场跟着遭殃。

BTC 从$105k一路跌到$78k,跌幅超25%。但那时 MSTR,状态完全不同。

mNAV 还维持在2左右,Saylor手里握着一整套融资工具:可转债、优先股、ATM发行... 随时可以变出钱来抄底。

这次呢?mNAV 跌破1了。

这意味着发股票买币这条路,逐渐走不通了。比如现在发1美金的股票,投资者可能只能买到价值0.97美金的BTC,这不像是抄底,这是倒贴。

而根据 MSTR 的 Q3 财报,公司的账面现金只剩 $54.3M。

换句话说,不是 Saylor 不想大手笔抄底,而是真的可能买不动了。

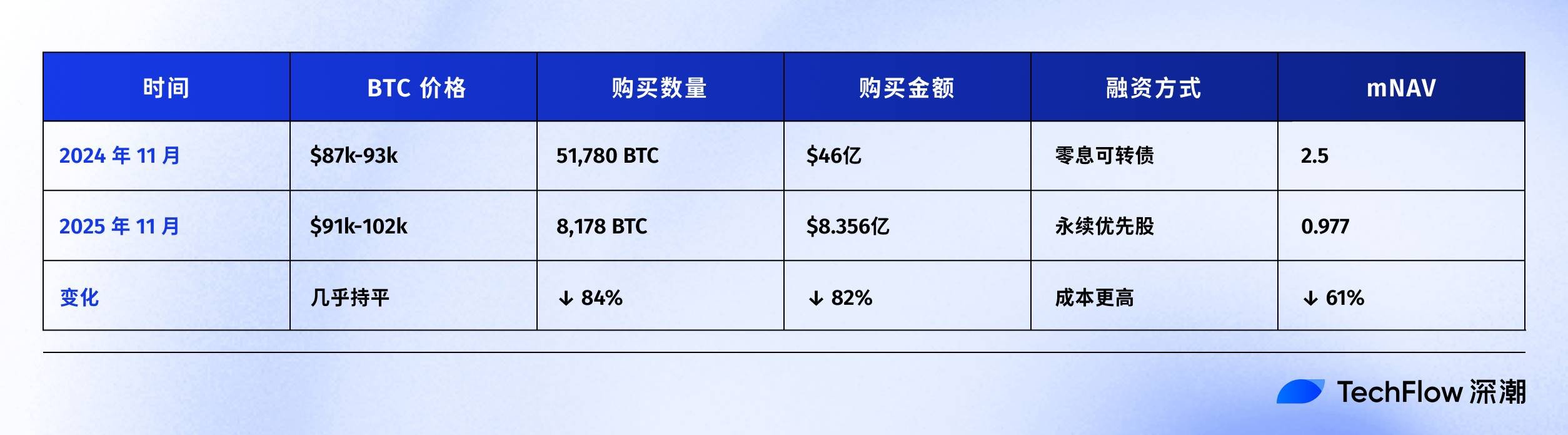

去年11月 vs 今年11月

不信Saylor买不动了?不妨翻翻去年今日的账本。

2024年11月,特朗普当选,BTC一路狂飙,从$75k冲到$96k。

Saylor在干什么?大手笔买币。

钱从哪来?发债。一笔$30亿的可转债,2029年到期,关键是不用付利息。

一年后的今天,画风突变。

除了价格变化,融资方式的改变也值得注意。

去年,Saylor找人借了30亿买 BTC ,不用付利息,2029年到期还钱就行。这相当于白借钱。

今年,Saylor只能卖一种特殊股票(永续优先股),每年要从MSTR公司的账上拿出9-10%的钱,分给买这些股票的人。

条件变差,市场或许对MSTR失去信心了,不愿意再白借钱给他。

但mNAV跌破1,真正的麻烦在于螺旋式的连锁反应:

mNAV下降 → 融资能力变弱 → 只能发更多股票 → 股权被进一步稀释 → 股价下跌 → mNAV继续下降。

这个螺旋正在发生。

从今年年初算的话,BTC只跌了4.75%,但MSTR股价已经跌了32.53%。

11月17日,MSTR 股价触及52周低点$194.54,连跌6天。而从年内高点算,股价已经下跌49.19%。

MSTR 的股票相对BTC,已经跑输27个百分点。市场也正在用脚投票,与其买 MSTR,还不如直接买BTC。

而且,2025年的市场上,有越来越多的公司采用比特币和其他代币的储备策略,MSTR不再是唯一选择。

当竞争对手越来越多,加密市场越来越不景气,投资者凭什么要给 MSTR 溢价?

微策略的整个模式的逻辑其实很清楚:通过不断融资买BTC,用BTC的价值增长支撑股价,用股价的溢价继续融资。

但当 BTC 大跌,加上mNAV跌破1,这个循环就没有以前那么丝滑了。

11月,Saylor 依然在买,但弹药已经明显不足。

其他 DAT 公司,日子也不好过

MSTR的困境不是孤例。

整个加密财库(Digital Asset Treasury,DAT)板块,11月都在遭遭重。

先看持有BTC的公司:

这些公司都是比特币矿工 财库模式,11月前两周,BTC跌了约15%,但它们的股价跌幅都超过30%。

但更惨的,是那些持有山寨币的公司。

持有ETH的公司:

这些公司把ETH作为财库主要资产。11月前两周,ETH价格从$3,639跌至$3,120(-14.3%),但它们的股价跌幅达到17-20%。

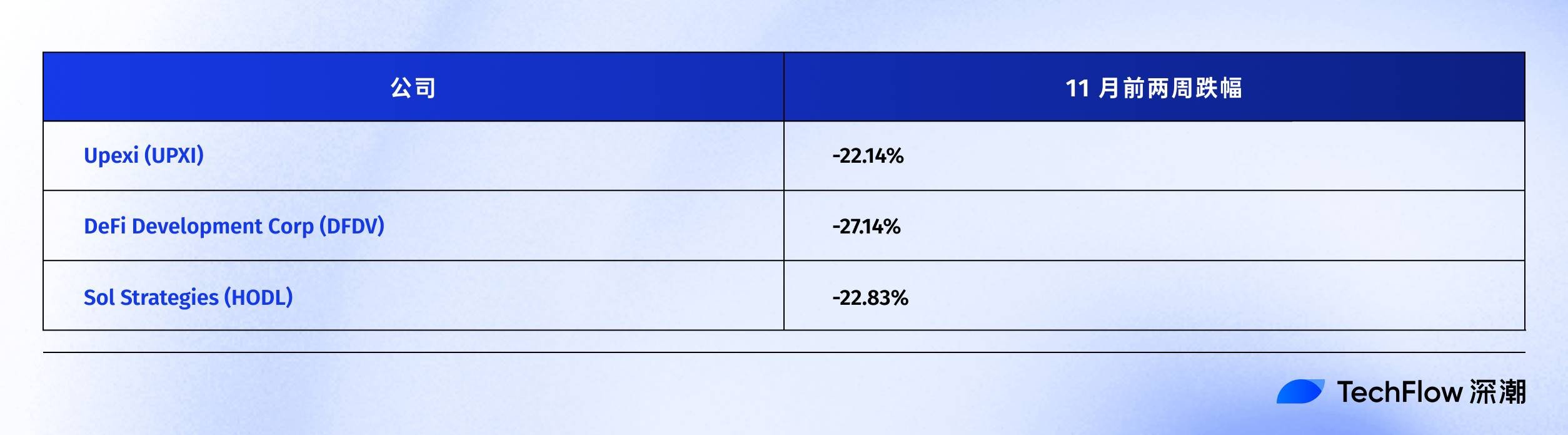

持有SOL的公司:

这里面最魔幻的是DFDV,2025年初因SOL财库策略,股价飙涨24,506%。但到了11月17日,从 $187.99 的高点跌到 $6.74 左右。

持有BNB的公司:

为什么山寨币财库公司跌得更狠?

逻辑很简单:

在这轮市场回调中,BTC跌了25%,但 ETH、SOL、BNB等山寨币跌幅远超过BTC。

当财库资产本身波动更大,股价就会被放大进一步。而且,山寨币财库公司还面临一个更大的问题: 流动性风险。

BTC是深度最好的加密资产,即使持有几十万枚BTC,MSTR也能通过OTC市场或交易所缓慢出售。

但ETH、SOL、BNB的流动性远不如BTC。当市场恐惧时,几百万枚ETH的抛售压力会进一步压垮价格,形成恶性循环。

11月的这场大跌,是一次全面压力测试。

结果很明显,无论持有BTC还是山寨币,DAT公司的股价跌幅都远超其财库资产。

而持有山寨币的公司,面临的冲击更加严峻。

当印钞机失灵

回到文章开头的问题:连Saylor都买不动了,你的DAT股票还好吗?

答案已经很清楚。

11月的市场,撕下了DAT股票最后一层遮羞布。据SaylorTracker最新数据显示,MSTR 的比特币持仓市值已跌破600亿美元,其持有的649,870枚比特币浮盈即将跌破100亿美元关口。

当mNAV跌破1,MSTR的 “BTC印钞机”模式就逐渐失灵了。发股票买币这条路不再丝滑,融资成本飙升,弹药不足,是 Saylor 必须要面对的问题。

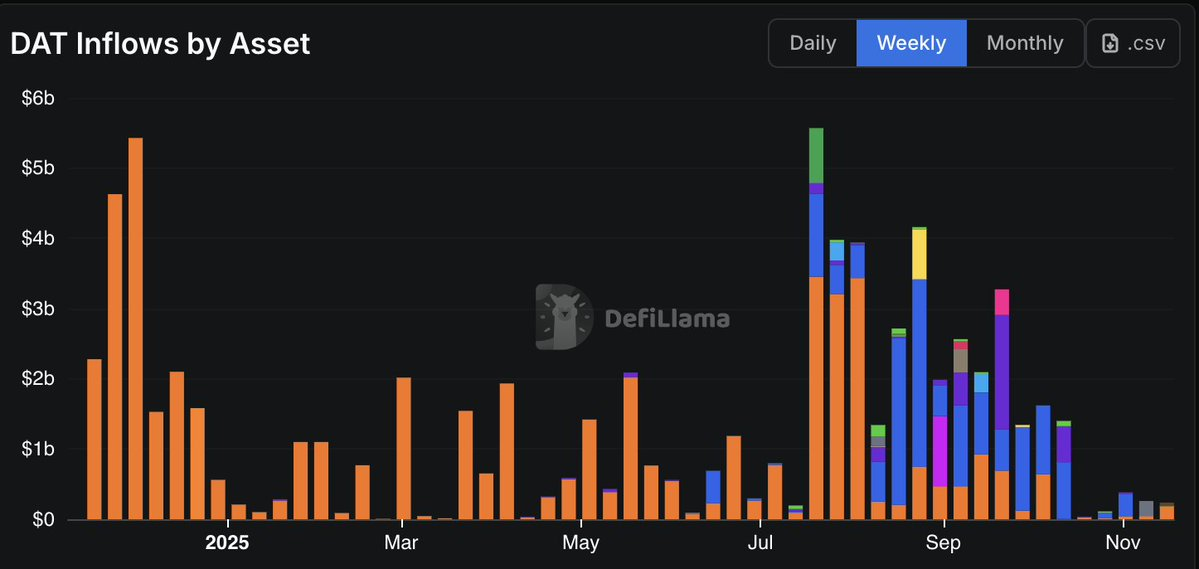

数据也在印证这一点,DAT 公司们的资金流入量已经出现降低趋势,10月份的资金流入量已经创下了2024年大选以来最低记录。

BTC矿工股普遍跌了30%,ETH 财库公司跌了20%,SOL和BNB财库公司的股价更是跌到怀疑人生。无论看好哪家公司,股价跌幅都远超财库资产本身。

这里面固然有当前阶段美股市场投资者抛售,以期避险的大环境影响;但 DAT 这个模式开场自带的结构性问题,在逆风局里逐渐变得更加棘手:

当加密市场回调时,DAT股票的杠杆属性会放大下跌。 你以为买的是“有溢价的BTC敞口”,实际上是带杠杆的下跌加速器。

如果你手里还握着这些股票,或许该问问自己:

买它们,到底是为了加密敞口,还是为了那个已经不存在的溢价幻觉?

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

SharpLink 和 Upexi:各有优劣的 DAT

加密货币国债能否扩大其收益引擎的规模?撰文:Prathik Desai编译:Block unicorn前言我真不知道自己最近是怎么熬过来的。铺天盖地的财务报表差点把我淹没。我现在开始怀疑自己对数字的热

-

PhotonPay 光子易凭借创新外汇方案荣获亚当·斯密奖,重塑全球外汇管理格局

未来,PhotonPay光子易将继续在技术与合规两端加大投入,为全球企业构建更高效、更安全、可扩展的支付与资金管理网路。AI驱动的全球数字金融基础设施平台PhotonPay光子易在2025年度亚洲区亚

-

流动性危机,多头只剩「死亡排队」?

加密市场在 11 月中旬再度上演「多军死亡螺旋」。撰文:墨菲比特币跌破 10 万美元、以太坊一周跌去一成,加密市场在 11 月中旬再度上演「多军死亡螺旋」。以太坊储备第一机构 BitMine 董事长、

-

DeFiance 创始人强烈荐文|当 VC 都在忙着追逐共识,创业者该如何应对?

DeFiance 创始人强烈荐文|当 VC 都在忙着追逐共识,创业者该如何应对?原文标题:“Build What’s Fundable”原文作者:Kyle Harrison编译:佳欢,ChainCatcher 2014 年,我刚卖掉了我的第一家公司。钱不算多,但在当时感觉像是我很

-

2025 年 Perp DEX 之战:Hyperliquid、Aster、Lighter 与 EdgeX 四分天下,谁是你的最优选择?

Hyperliquid面向专业人士,Aster瞄准零售及亚洲市场,Lighter专注技术,EdgeX聚焦机构用户。作者:Stacy Muur编译:深潮 TechFlow2025年,永续合约去中心化交易

-

当 BTC 财库公司陷入抛售循环,低质量公司或成最后赢家

坚定持币的比特币财库公司或最终胜出。作者:Cheshire Capital编译:深潮 TechFlow我想对未来6到12个月内比特币财库公司(BTC Treasury Companies,简称TC)的

-

想在 Web3 赚钱?我劝你先别急着当 KOL

别指望从公域流量里钓「漏网之鱼」。撰文:柳叶惊鸿今天先写点题外话,顺便也算感谢一下最近圈内大 V 的转发。我个人是有 X 账号的,但目前没打算在 X 上认真运营。这不是一时兴起的决定,而是反复权衡后的

-

恐慌指数跌入冰点:加密市场的「世纪大底」还是「下坠飞刀」?

历史的教训是明确的:在恐慌指数跌入个位数时选择抛售,在历史上看是错误的选择。撰文:Daii市场正在经历一场「大失血」,11 月 16 日,「加密货币恐惧与贪婪指数」 一度跌至 9,创下自 2020 年

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 OFFICIAL TRUMP

OFFICIAL TRUMP First Digital USD

First Digital USD 币安币

币安币 狗狗币

狗狗币 大零币

大零币 莱特币

莱特币 Uniswap

Uniswap wETH

wETH ChainLink

ChainLink FIL

FIL CFX

CFX ZEN

ZEN OKB

OKB ICP

ICP CAKE

CAKE AR

AR ETC

ETC SHIB

SHIB DOT

DOT DYDX

DYDX