Variant Fund:为什么说链上期权已经具备爆发的条件?

来源:variant.fund

编译:Zhou,ChainCatcher

如果加密货币的核心价值在于提供新的金融轨道,那么链上期权尚未普及就令人费解了。

仅在美国股票市场,个股期权的日交易量就约为4500亿美元,约占美国68万亿美元股票市场总市值的0.7%。相比之下,加密货币期权的日交易量约为20亿美元,仅占加密货币约3万亿美元市值的0.06%(相对而言比股票低10倍)。尽管去中心化交易所(DEX)目前承担了超过20%的加密货币现货交易量,但几乎所有期权交易仍然通过Deribit等中心化交易所(CEX)进行。

传统期权市场与链上期权市场之间的差异源于早期设计,受限于原始的基础设施,未能满足一个健康市场的两个要素:保护流动性提供者免受不良订单流的影响,以及吸引优质订单流。

如今,解决前者所需的基础设施已经存在——流动性提供者终于可以避免被套利者蚕食。剩下的挑战,也是本文的重点,是后者:如何制定有效的市场进入策略(GTM)来吸引优质订单流。本文认为,链上期权协议可以通过瞄准套期保值者和散户这两个不同的优质订单流来源而蓬勃发展。

链上期权的考验与磨难

与现货市场的情况一样,第一个链上期权协议借鉴了传统金融中占主导地位的市场设计——订单簿。

早期的以太坊,交易活动稀少,gas 费用相对较低。因此,订单簿似乎是期权交易的合理机制。期权订单簿最早可以追溯到 2016 年 3 月的 EtherOpt(以太坊上第一个流行的现货订单簿 EtherDelta 在几个月后推出)。但实际上,链上做市非常困难,gas费用和网络延迟使得做市商难以提供准确的报价并避免亏损交易。

为了解决这些问题,下一代期权协议采用了自动做市商(AMM)。AMM 不再依赖个人进行市场交易,而是从流动性池的内部代币余额或外部价格预言机获取价格。在前一种情况下,当交易者买卖流动性池中的代币(改变池的内部余额)时,价格就会更新;流动性提供者本身并不设定价格。在后一种情况下,当新的预言机价格在链上发布时,价格会定期更新。从 2019 年到 2021 年,Opyn、Hegic、Dopex 和 Ribbon 等协议都采用了这种方式。

遗憾的是,基于AMM的协议并未显著提升链上期权的普及率。AMM之所以能节省gas费用(即由交易者或滞后预言机而非流动性提供者来设定价格),恰恰是因为其特性使得流动性提供者容易因套利者而蒙受损失(即逆向选择)。

然而,真正阻碍期权交易普及的,或许是所有早期版本的期权协议(包括基于订单簿和自动做市商的设计)都要求空头头寸必须有充分的抵押。换句话说,卖出的看涨期权必须有对冲,卖出的看跌期权必须有现金担保,这使得这些协议的资本效率低下,并剥夺了散户投资者所需的关键杠杆来源。失去了这种杠杆,当激励机制消失时,散户的需求也随之减少。

可持续期权交易所:吸引优质订单流,避免不良订单流

让我们从基础开始。健康的市场需要两样东西:

- 流动性提供者避免“不良订单流”(即避免不必要的损失)的能力。所谓“不良订单流”,指的是套利者以牺牲流动性提供者的利益为代价,赚取几乎无风险的利润。

- 强劲的需求来源是为了提供“优质订单流”(也就是赚钱)。所谓“优质订单流”,指的是那些对价格不敏感的交易者,他们在支付点差后,为流动性提供商赚取利润。

我们回顾链上期权协议的历史发现,它们过去失败的原因在于以上两个条件均未得到满足:

- 早期期权协议的技术基础设施限制导致流动性提供者无法避免不良订单流。流动性提供者避免不良订单流的传统方法是在订单簿上免费且高频地更新报价,但2016年订单簿协议的延迟和费用使得链上更新报价变得不可能。迁移到自动做市商(AMM)也未能解决这个问题,因为其定价机制较为迟缓,使得流动性提供者在与套利者的竞争中处于劣势。

- 全额抵押的要求取消了散户投资者所看重的期权功能(杠杆),而杠杆正是优质订单流的关键来源。由于缺乏其他链上期权使用方案,优质订单流也就无从谈起。

因此,如果我们想在 2025 年构建链上期权协议,就必须确保这两个难题都得到解决。

近年来,诸多变化表明我们现在可以构建基础设施,使流动性提供者能够避免不良订单流。特定应用(或行业)基础设施的兴起显著改善了各种金融应用领域流动性提供者的市场设计。其中最重要的包括:延迟执行订单的减速带;仅限发布订单的排序优先级;取消订单和价格预言机更新;极低的 Gas 费用;以及高频交易中抗审查机制。

借助规模化创新,我们现在也能构建符合良好订单流需求的应用程序。例如,共识机制和零知识证明的改进使得区块空间成本足够低,从而可以在链上实现复杂的保证金引擎,从而无需完全抵押。

解决不良订单流问题主要是一个技术问题,在很多方面来说,这反而是一个“相对容易”的问题。诚然,构建这套基础设施在技术上很复杂,但这并非真正的难点。即便新的基础设施能够支持协议吸引良好的溢出流量,但这并不意味着良好的订单流会凭空出现。相反,本文的核心问题,也是本文的重点,是:假设我们现在拥有支持良好订单流的基础设施,那么项目应该针对什么样的市场推广策略(GTM)来吸引这种需求?如果我们能够回答这个问题,我们就有希望构建一个可持续的链上期权协议。

价格不敏感需求特征(订单流良好)

如上所述,良好的订单流是指对价格不敏感的需求。一般来说,期权对价格不敏感的需求主要由两类核心客户构成:(1) 套期保值者和 (2) 零售客户。这两类客户的目标不同,因此对期权的使用方式也不同。

对冲基金

所谓套期保值者,指的是那些认为降低风险有足够价值,愿意支付高于市场价值一定金额的机构或经营企业。

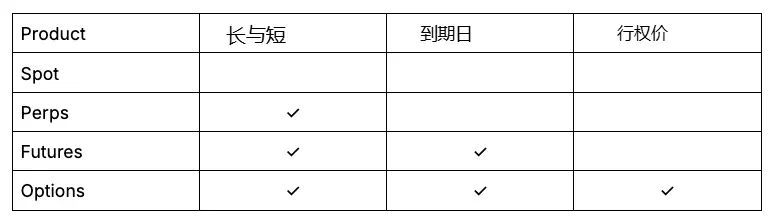

期权对套期保值者来说很有吸引力,因为它允许他们通过选择停止亏损的确切价格水平(行权价)来精确地控制下行风险。这与期货不同,期货的套期保值方式是非此即彼的;期货在所有情况下都能保护你的头寸,但不允许你指定保护生效的价格。

目前,对冲者占据了加密货币期权需求的绝大部分,我们预计这主要来自矿工,他们是第一批“链上机构”。这一点可以从比特币和以太坊期权交易量占据主导地位,以及这些链上的挖矿/验证活动比其他链更加机构化这一事实看出。对冲对矿工至关重要,因为他们的收入以波动性较大的加密资产计价,而他们的许多支出——例如工资、硬件、托管等——则以法定货币计价。

零售

所谓散户,指的是那些以盈利为目的但相对缺乏经验的个人投机者——他们通常凭感觉、信念或经验而非模型和算法进行交易。他们一般希望交易体验简单易用,并且他们的需求驱动力在于快速致富,而非对风险和回报进行理性考量。

如上所述,散户历来青睐期权的原因在于其杠杆作用。零日期权(0DTE)在散户交易中的爆炸式增长便印证了这一点——0DTE 被广泛视为一种投机性杠杆交易工具。2025 年 5 月,0DTE 占标普 500 指数期权交易量的61% 以上,其中大部分交易量来自散户用户(尤其是在 Robinhood 平台上)。

尽管期权在交易金融领域很受欢迎,但散户对加密货币期权的接受度实际上为零。这是因为对于散户而言,还有一种更好的加密货币工具可以利用杠杆进行多空交易,而这种工具目前在交易金融领域尚不可用:那就是永续合约(perps)。

正如我们在对冲交易中看到的那样,期权的最大优势在于其精细化程度。期权交易者可以考虑做多/做空、时间以及行权价,这使得期权比现货、永久合约或期货交易更加灵活。

虽然更多的组合能带来更高的精细度,这正是套期保值者所期望的,但也需要做出更多决策,这通常会让零售投资者感到不知所措。事实上,0DTE期权在交易零售领域的成功很大程度上可以归因于:0DTE期权通过消除(或大幅简化)时间维度(“零日”)改善了期权的用户体验问题,从而提供了一种简单易用的杠杆做多或做空工具。

期权之所以不被视为加密货币领域的杠杆工具,是因为永续合约(perps)已经非常流行,而且比0DTE期权更简单,更便于进行杠杆做多/做空操作。perps消除了时间和行权价格这两个因素,使用户能够持续进行杠杆做多/做空。也就是说,perps以更简单的用户体验实现了与期权相同的目标(为散户提供杠杆)。因此,期权的附加价值大大降低。

然而,期权和加密货币散户并非完全没有希望。除了利用杠杆进行简单的做多/做空操作外,散户也渴望获得有趣新颖的交易体验。期权的精细化特性意味着它们能够带来全新的交易体验。其中一个特别强大的功能是允许参与者直接对波动率本身进行交易。以FTX(现已关闭)提供的比特币波动率指数(BVOL)为例。BVOL将隐含波动率代币化,使交易者能够直接押注比特币价格的波动幅度(无论方向如何),而无需管理复杂的期权头寸。它将通常需要跨式期权或勒式期权才能实现的交易打包成一个可交易的代币,使散户用户能够轻松便捷地进行波动率投机。

针对价格不敏感需求(良好订单流)的市场推广策略

既然我们已经确定了价格不敏感需求的特征,那么让我们来描述协议可以使用的 GTM 策略,以针对每个特征吸引良好的订单流到链上期权协议。

Hedgers GTM:在矿工所在的地方与他们见面

我们认为,抓住对冲资金流的最佳市场推广策略是瞄准对冲者,例如目前在中心化交易所进行交易的矿工,并提供一种产品,通过代币让他们拥有协议的所有权,同时最大限度地减少对其现有托管设置的更改。

这一策略与 Babylon 的用户获取方式如出一辙。Babylon 推出时,已经存在大量链下比特币对冲基金,而矿工(一些最大的比特币持有者)很可能已经能够利用这些基金提供流动性。Babylon 主要通过托管机构和质押提供商(尤其是在亚洲)来建立信任,并迎合他们的现有需求;它并没有要求他们尝试使用新的钱包或密钥管理系统,而这些系统往往需要额外的信任假设。矿工选择采用 Babylon 表明,他们重视自主选择托管方案(无论是自行托管还是选择其他托管机构)、通过代币激励获得所有权,或者两者兼而有之。否则,Babylon 的增长就难以解释。

现在正是利用这一全球交易平台(GTM)的绝佳时机。Coinbase 近期收购了期权交易领域领先的中心化交易所 Deribit,这对于那些可能不愿将大量资金存放在美国控制实体中的外国矿工来说构成了风险。此外,BitVM 可行性的提升以及比特币桥整体质量的提高,正在为构建一个有吸引力的链上替代方案提供必要的托管保障。

零售市场推广:提供全新的交易体验

与其试图用犯罪分子惯用的伎俩与他们竞争,我们认为吸引零售商的最佳方法是向零售商提供具有简化用户体验的新颖产品。

如上所述,期权最强大的特性之一在于能够直接观察波动率本身,而无需考虑价格走势。链上期权协议可以构建一个金库,让散户用户能够通过简单的用户体验进行波动率的多空交易。

以往的期权库(例如 Dopex 和 Ribbon 上的那些)由于报价机制不够完善,很容易被套利者套利而蒙受损失。但正如我们之前提到的,随着近期应用特定基础设施的创新,我们现在有了明确的理由,这意味着您可以构建一个不受这些问题困扰的期权库。期权链或期权汇总可以利用这些优势,在提升多空波动率期权库的执行质量的同时,还能促进订单簿的流动性和订单流。

结论

链上期权成功的条件终于逐渐具备。基础设施日趋成熟,足以支持更高效的资本利用方案,链上机构也真正有了直接在链上进行对冲的理由。

通过构建帮助流动性提供者避免不良订单流的基础设施,并围绕两类对价格不敏感的用户群体——寻求精准交易的套期保值者和寻求全新交易体验的散户——构建链上期权协议,最终能够建立可持续的市场。有了这些基础,期权就能以前所未有的方式成为链上金融系统的核心组成部分。

点击了解ChainCatcher在招岗位

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表本站的观点或立场

您可能感兴趣

-

|凯文·哈塞特成为 SEC 主席热门人选;以太坊ETF单日净流入约 1.04 亿美元;美国德州启动比特币储备计划,首笔 500 万美元购入 IBIT") Bitget每日早报(11月26日)|凯文·哈塞特成为 SEC 主席热门人选;以太坊ETF单日净流入约 1.04 亿美元;美国德州启动比特币储备计划,首笔 500 万美元购入 IBIT

Bitget每日早报(11月26日)|凯文·哈塞特成为 SEC 主席热门人选;以太坊ETF单日净流入约 1.04 亿美元;美国德州启动比特币储备计划,首笔 500 万美元购入 IBIT今日前瞻 1、美CFTC代理主席在扩大加密监管之际为创新委员会招募CEO。 2、SharpLink:上周产生443枚ETH质押奖励,累计达7846枚。 3、昨日,比特币ETF单日净流入807枚BTC(

-

Variant Fund:为什么说链上期权已经具备爆发的条件?

Variant Fund:为什么说链上期权已经具备爆发的条件?来源:variant.fund 编译:Zhou,ChainCatcher 如果加密货币的核心价值在于提供新的金融轨道,那么链上期权尚未普及就令人费解了。 仅在美国股票市场,个股期权的日交易量就约为4

-

Coinbase Ventures:2026 年四大重点投资方向

Coinbase Ventures:2026 年四大重点投资方向来源:Coinbase Ventures 编译:Zhou,ChainCatcher 每年,加密货币的前沿领域都在不断变化。2025年,我们见证了稳定币基础设施重塑支付方式,跨链证明将曾经需要数天的结算

-

CoinW 首次登陆澳洲:币圈脱口秀本地社区新生态

本次活动与 Australian Crypto Convention(ACC)同期举行,吸引了来自澳洲本地的 KOL、代理商、资深交易员、社区领袖及金融从业者参与,为 CoinW 在澳洲的长期拓展奠定

-

梅特卡夫定律的「破产」:为什么加密货币被高估了?

价值捕获正经历基础层→应用层→用户聚合层的迁移,这对用户有利,但不应为此支付超前溢价。撰文:Santiago Roel Santos编译:AididiaoJP,Foresight News加密货币的网

-

去中心化社交协议的三大支柱:身份、存储与发现机制

去中心化社交协议的成功,绝非单一技术突破所能成就,而是身份、存储、发现三大维度协同演化的结果。撰文:Centreless在 Web2 时代,社交网络以平台为中心,用户数据被锁定在封闭生态中,算法推荐由

-

解读 Vitalik 长文:聪明人为何要坚守「笨规则」?

那些听起来能解释万物的「银河大脑」理论,往往是最危险的万能借口。撰文:Zhixiong PanVitalik 在几周前发布的文章 《Galaxy Brain Resistance》其实挺晦涩难懂的,也

-

瑞士黄金巨头 MKS PAMP「归来」,再战黄金代币化赛道

尽管当前黄金代币市场规模仍较小,但MKS PAMP的行业底蕴和产品设计使其在RWA赛道中颇具潜力。撰文:Zen,PANews在全球黄金加速上链的当下,真正从金条源头杀入 RWA 赛道的传统巨头并不多。

- 成交量排行

- 币种热搜榜

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 OFFICIAL TRUMP

OFFICIAL TRUMP First Digital USD

First Digital USD 币安币

币安币 狗狗币

狗狗币 大零币

大零币 莱特币

莱特币 Uniswap

Uniswap wETH

wETH ChainLink

ChainLink FIL

FIL CFX

CFX ZEN

ZEN OKB

OKB ICP

ICP CAKE

CAKE AR

AR ETC

ETC SHIB

SHIB DOT

DOT DYDX

DYDX